確定給付企業年金の積立剰余の活用

ここ数年の好調な資産運用実績を背景に、確定給付企業年金(DB)制度において剰余金が積み上がってきているケースが多くなっています。

みずほ信託銀行の資料によれば、2015年3月末の財政決算において、集計対象とした総幹事のDBのうち98%が積立剰余(純資産額が責任準備金を上回っている)の状態であり、平均的な積立比率(純資産額/責任準備金)は125%と前年度から8%増となっています。

今回は、この積立剰余の活用方法について、いくつかの選択肢を示しながら解説します。

なお、ここでいう「積立剰余」は年金財政上の積立剰余、すなわちDB制度の積立金が責任準備金を上回っている部分を指しており、退職給付会計上の積立超過(年金資産が退職給付債務を上回る部分)とは別の概念であることに留意してください。

積立剰余の活用方法には大きく分けて目次の3つが考えられます。

目次

- 1 :会社の負担軽減

- 2 :従業員に対する給付の増額

- 3 :年金財政の安定化

以下、順に解説していきます。

1.会社の負担軽減

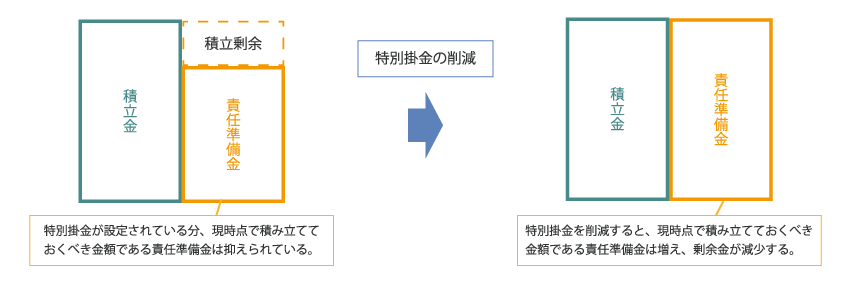

直近では積立剰余があったとしても、過去に発生した積立不足に対する特別掛金の支払いが残っている場合があります。これを、剰余金を活用することによって削減するのが負担軽減策の1つです。

【 図1 】

但し、年金財政上の”余裕”がなくなるため、再び積立不足が発生する可能性が高くなる点に注意が必要です。

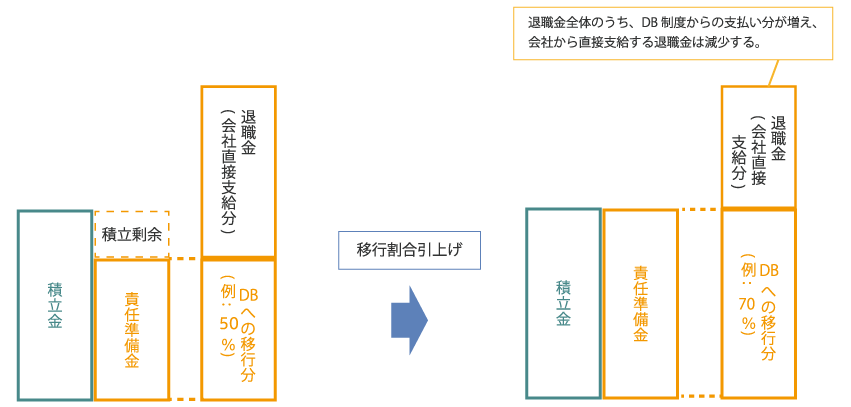

もう一つの負担軽減策として考えられるのは、退職金制度からDBへの移行割合を引き上げることです。これについては、先ほどの特別掛金の削減のように、すぐに目に見える効果が出るものでは必ずしもありませんので、負担軽減策というよりは、剰余金を退職金の支払いに回すための方法と言ったほうが正確かもしれません。

【 図2 】

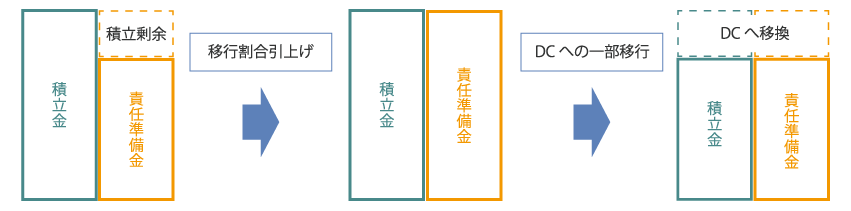

また、一旦DBへの移行割合を引き上げる形をとった後で確定拠出年金(DC)制度を導入(または拡充)し、引き上げた部分をDCへ移すという方法もあります。

【 図3 】

当初の状態から見ると、DBの積立剰余を活用して退職金制度からDC制度への一部移行を実現できたことになります。企業にとっては、退職給付債務の削減効果があります。

2.従業員に対する給付の増額

積立剰余の範囲内での給付の増額であれば、新たな積立不足の発生による特別掛金の負担なしに実施することができます。

一方で、一度給付水準を引き上げてしまうと、将来的に財政状況が悪化しても給付を引き下げるのは簡単なことではないので、企業としては単純な水準の引き上げには慎重にならざるを得ないでしょう。ただ次のような形であれば、検討の余地はあるかもしれません。

・ ボーナス的な給付の増額

例えば、金利に応じて給付水準が変動するキャッシュバランスプランを導入している場合、当初想定していたよりもかなり低い水準で金利が推移していることから、設計当時の給付水準を下回っているケースがあると思います。

この場合、過去の想定を下回っている部分について、一時的な補填(仮想個人勘定残高の増額)を実施することが考えられます。

・ DC制度の導入とセットでの実施

上記1.で積立剰余をDC制度への移行に活用する方法を紹介しましたが、これを従業員により有利な形で行うことが考えられます。

例えば、DCの想定利回りをゼロとしたり、自己都合退職時の支給総額を増やしたりといったことです。

企業にとってはトータルの費用負担が増える可能性はありますが、退職給付債務や資産運用のリスクを軽減することができます。

3.年金財政の安定化

年金資産運用にはいい時もあれば悪い時もあります。今は良くても、将来またリーマンショックのようなことが起こるかもしれません。

そして、資産運用の環境が悪化するときというのは、往々にして会社の経営環境も厳しくなるので、資産運用の悪化により生じた積立不足を埋める余力が会社には残っていないということになってしまいます。

こうしたことを考えると、積立剰余を会社の負担軽減や従業員への給付の増額に使ってしまうのではなく、将来への備えとしてとっておいて、年金財政の健全性をより強固なものにしておくという選択肢も十分に考えられます。

では年金財政の安定化策として、具体的にどのような方法があるでしょうか。

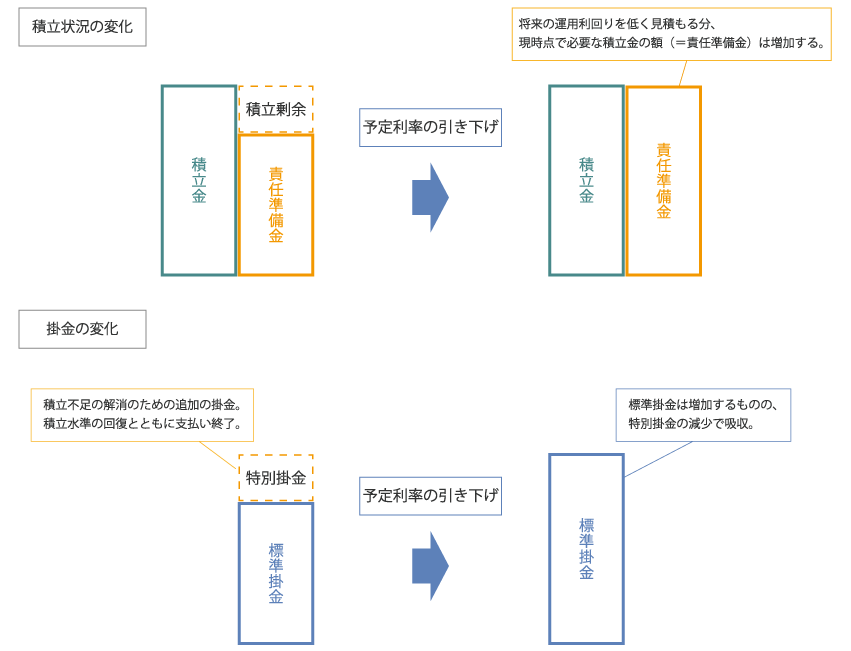

1つは予定利率の引き下げです。

予定利率は年金財政運営における計画上の資産運用利回りです。予定利率を引き下げるということは計画上の利回りを引き下げ、将来的に計画を下回ってしまう可能性を小さくするということです。

一方で、将来の運用利回りを低く見込むわけですから、元手となる積立金はより多く積み立てておく必要がありますし、毎期年金制度へ支払う掛金もより多く必要になります。但し、例えば積立水準の回復とともに特別掛金の支払いが終了するような場合には、掛金負担を増やさずに予定利率を引き下げることも可能です。

【 図4 】

予定利率を引き下げると、見かけ上積立剰余が減ってしまいますが、その分、将来積立不足が発生しにくい体質になっています。そして、それを実現するために必要なのが、年金資産運用の見直しです。

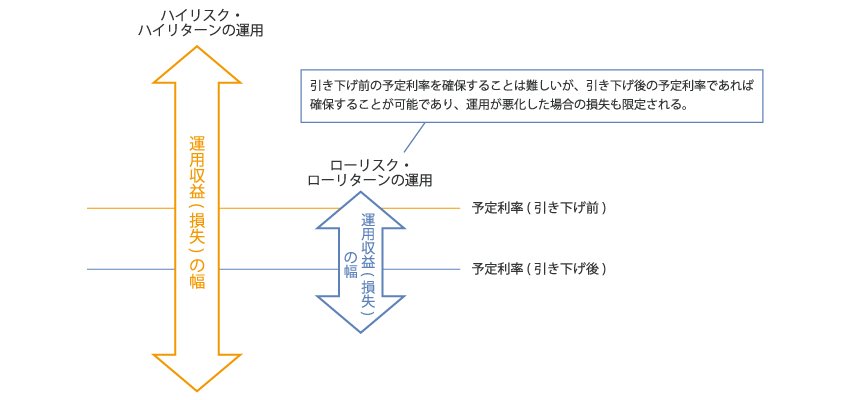

予定利率の引き下げと年金資産運用の見直しはいわば車の両輪であり、計画上の運用利回りを引き下げるのであれば、実際の年金資産運用の方針もそれに合わせていく必要があります。積立不足の発生を極力抑えたいのであれば、引き下げの予定利率を確保できる程度に、リスクを抑えた運用に切り替えていくことが必要です。

【 図5 】

また、年金資産の運用収益の大半は資産配分で決まってしまいますので、リスクを抑えた運用に切り替えるときにまず考えるべきなのは、資産構成をどうするかということです。資産構成は大雑把に言うと「債券」「株式」「一般勘定」の3つに分けられます。

株式の割合を引き下げ、債券や一般勘定の割合を引き上げることでリスクを抑えることができます。目標利回りを資産構成に反映させるときの考え方については「年金資産運用の「Plan」~政策アセットミックス(資産構成割合)の策定」をご参照ください。

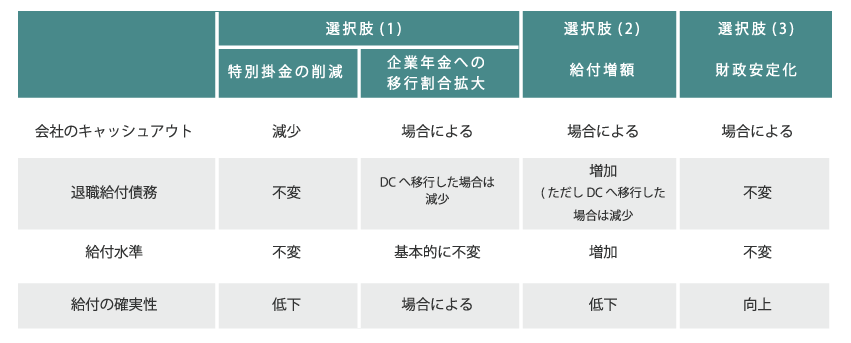

さて、ここまで積立剰余の活用方法について解説してきましたが、どういう基準で1.~3.の中から最適な選択肢を選べばよいでしょうか。

<pいくつかの観点からそれぞれについての比較表を以下にまとめてみました。>【 表1 】

◇ 掛金拠出を減らしたいか、増やしたいか

◇ 退職給付債務を減らしたいか

◇ 人事上の観点から給付を充実させたいか

◇ 今の制度の持続可能性を高めたいか

上記のような観点から会社のニーズに合った方法を選び、積立剰余を有効に活用していただければと思います。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。