規約型DBの年金資産運用について

目次

- 1 :年金資産運用の現状

- 2 :定性面での運用体制の違いの現状

- 3 :年金資産運用に規制が設けられている背景

- 4 :年金資産運用に関わる規制の立て付け

年金資産運用の現状

規約型DBの年金資産運用責任者および担当者の方に、下記事項を認識、理解していただき、年金資産運用の実務を行える知識を備えていただくことを目的とします。

・ 規約型DBの年金資産運用の現状

・ 規約型DBの年金資産運用に関わる規制

・ 規約型DBの年金資産運用の実務プロセス

・ 規約型DBの年金資産運用の実務を行う際に必要な知識、ノウハウ、留意点

それでは、規約型DBの年金資産運用の現状についてご紹介します。

【規約型DB年金資産運用の責任者の方】

・ 新聞では、企業年金に関する報道が相次ぐが自社の実態は。

・ 当社の年金ガバナンスは、どうなっているのだろうか。

・ 自分の責任と権限は。

・ 担当者は何をやっているのか。

・ 運用機関は、何をやってくれるのか。

などの、疑問をお持ちではないでしょうか。

【規約型DB年金資産運用の担当者の方】

・ 自分は、何をしなければならないのか。

・ 担当者に指名されたけど、前任者がいない、ないしは前任者から引き継ぎが無かった。

・ 年金資産運用に関する記録、情報が社内のどこにあるのか、わからない。

・ 資産運用に関する知識が全くなく、管理運用方法、金融機関との接触、折衝方法もわからない。

などの、疑問やお悩みをお持ちかもしれません。

上記のような状況について「当社に当てはまるな。これは当社だけのことだろうか。」とお感じの方がいらっしゃるかもしれませんが、実は規約型DBに置いては、比較的良く見受けられる状況のようです。

ところで、確定給付型年金の制度には2通りあり、制度により年金資産の運用体制には差が見られることを御存じでしょうか。

【 表1 】確定給付企業年金の概要

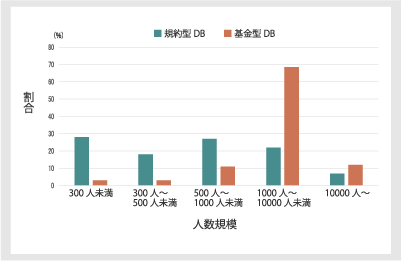

【 グラフ1 】

確定給付企業年金の制度の概要は、上記(表1)の通りですが、人数規模(グラフ1)を見てみると、規約型DB(図中、青い棒線)は、「1000人未満」の割合が多く、基金型DB(図中、赤い棒線)は、「1000~10000人未満」がもっとも割合が多くなっております。

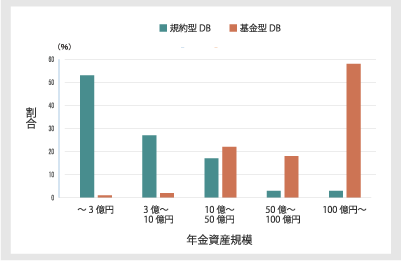

【 グラフ2 】

年金資産規模(グラフ2)を見てみると、規約型DB(図中、青い棒線)は比較的規模が小さいものが多く、基金型DB(図中、赤い棒線)は比較的規模が大きいものが多いです。

以上から、基金型DBは主に規模の大きい企業に採用されている制度である一方、規約型DBは主に規模が大きくない企業に多く採用されている制度であることがわかります。

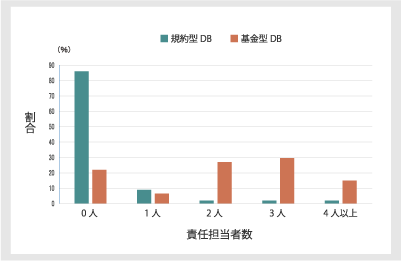

【 グラフ3 】

最後に、年金資産の運用体制について、専任担当者の人数(グラフ3)を見ると、規約型DB(図中、青い棒線)で全くいない(兼務となっている場合が多い)ところが最多な一方、基金型DBでは2人以上が多数派となっており、量的な面での運用体制の差は明らかです。

定性面での運用体制の違いの現状

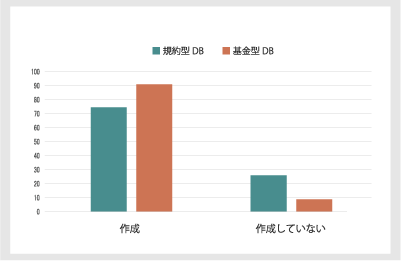

1.DBガイドラインに関する認識

DBの年金資産運用は、法令の他、適切と思われる手続きに沿って行う必要がありますが、企業年金を所管する厚労省から、年金資産運用関係者が遵守すべきDBガイドライン(正式名称:確定給付企業年金に係る資産運用関係者の役割及び責任に対するガイドライン)が公表されております。

このDBガイドラインは、年金資産運用の責任者および担当者の方には、ぜひ手元に備えていただき、実務を行う際に、参照いただきたいものです。

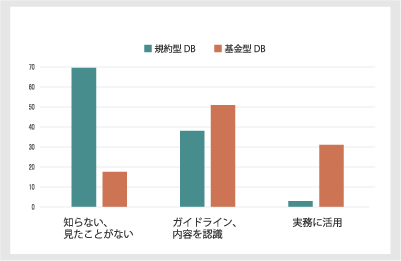

【 グラフ1 】

このDBガイドラインに対する認識(グラフ1)ですが、規約型DBでは6割近い方々が存在を、ご存じなく、また、実務に活用されているのは約2%と、基金型DBの方々とDBガイドラインに対する認識および活用の度合いに大きな差があります。

すなわち、規約型DBの年金資産運用関係者は、年金資産運用のルールブック、手引き書を知らない、もしくは活用をせずに、年金資産運用を行っているということですので、適正ではない年金資産運用に伴うリスク、コストが発生しかねない状況にあると言えます。

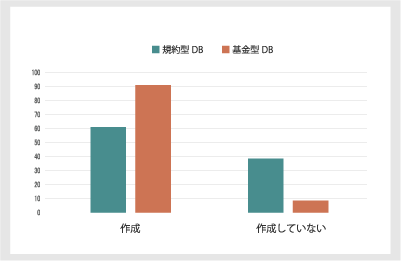

2.運用基本方針の作成状況

運用の基本方針は、確定給付企業年金法令において基金型DBには作成が義務付けられておりますが、規約型DBにおいても、加入者数300人以上、資産額3億円以上のいずれかに該当する場合に作成が義務づけられているものです。

【 グラフ2 】

運用の基本方針の作成状況(グラフ2)ですが、規約型DBの約1/4で作成されておりません。

上記の作成要件を満たしていないところもあるからと思われますが、例えば資産額3億円以上となった場合には作成の必要が出て参りますので、留意が必要です。

3.政策アセットミックスの作成状況

政策アセットミックスとは、年金資産運用目的を達成するための具体的な資産配分目標です。企業年金ガバナンスの目的の一つである「運用効率化」の要であり、その設定の良し悪しが運用結果を大きく左右すると言われております。

【 グラフ3 】

その政策アセットミックスの作成は、確定給付企業年金法令においては努力目標の位置づけです。この政策アセットミックスの作成状況(グラフ1)ですが、規約型DBでは約6割が作成しているのに留まっているのに対して、基金型DBでは、約9割が作成しております。

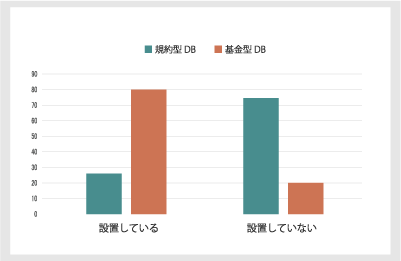

4.資産運用委員会の設定状況

企業年金の制度運営のうち、資産運用に関する意思決定体制を整備するため、DBガイドラインでは、資産運用委員会の設置は、努力目標の位置づけとなっております。

【 グラフ4 】

この資産運用委員会の設置状況(グラフ4)ですが、規約型DBでは約3割弱が設置しているのに留まっているのに対して、基金型DBでは、約8割が設置しており、年金資産の運用体制に大きな差異が見られます。

今回は、DBの制度による定性面(質的)での運用体制の違いの現状についてご認識いただけたかと存じます。総じて、規約型DBの運用体制の整備が、基金型DBの体制に追いついていないのが現状です。

規約型DBの運用体制の整備が遅れている背景を考察してみますと、背景として考えられるのは下記の事項です。

- 基金型DBは、厚生年金基金を前制度としているところが多く、厚生年金基金の時代に、規制の要請により整備された運用体制が基金型DBに継承されている。

一方、規約型DBは、運用体制の整備を求める規制の無かった税制適格年金を前進としているところが多く、そのため規約型DBに移行してからも、運用体制の整備がなされていない状況にある。 - 税制適格年金から規約型DBに移行する際、当局および金融機関(総幹事)から企業に対して運用体制の整備についての周知が不十分であったと思われること。

規約型DBの運用体制の整備が法令等で求められているにも関わらず、周知が十分でないことから、規約型DBの運用体制の整備が遅れてきたことにはやむを得ない面もあったかと思われますが、法令自体は既に施行され、それに伴う責任を事業主は負っていることを、事業主および規約型DBの年金資産運用関係者は認識を新たにし、規約型DBの運用体制の整備に着手する必要があるものと思われます。

規制当局が規約型DBに期待している年金資産運用体制を実現するための第一歩は、DBガイドラインの位置づけ、DBガイドラインに示されている運用に関するルール、プロセスを理解することにあります。

年金資産運用に規制が設けられている背景

次に、規約型DBの年金資産運用に規制が設けられている背景についてお話します。

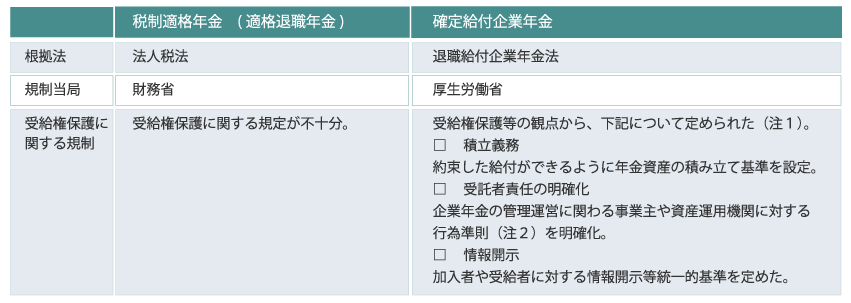

規約型DBの前身の企業年金制度の多くは、税制適格年金(適格退職年金)であったと説明しましたが、税制適格年金と規約型DBでは根拠法、規制当局、規制内容が下記の通り異なっております。

注1:受給権保護体制には、当局の監督・指導も含まれる。

注2:確定給付企業年金に係る資産運用関係者の役割及び責任に関するガイドライン(DBガイドライン)

税制適格年金の時代においては、事業主は掛金の支払義務を満たせば責任が果たされたとし、積立金であれ年金資産の管理に関しての責任は明確ではありませんでした。確定給付企業年金制度においては、税制適格年金では整備されていなかった受給権保護の観点から、上記3つの義務が明確にされ、それに沿って法令、規制等が整備されました。

しかしながら、多くの規約型DBの年金資産運用の責任者および担当者の方は、このような規制の変遷についてご存じない、または理解が十分ではない方々が引続き多数派であり、未だに「掛金を支払っているから十分だろう。後(運用、給付等)は運用会社が上手くやってくれるはず(いわゆる、おまかせ運用の状態)」との認識でおられるように見受けております。

さて、ここで、改めて確認しておきたいのが、規約型DB制度の受給権保護等の観点から定められた「積立義務」の意義についてです。

「積立義務の意義」

掛金の支払と給付事務をなさっていると、掛金は給付のために支払っているのだから、給付が必要になった時に掛金が用意できれば良いのではないか、年金資産の積立が果たして必要なのかという疑問をお持ちの方がいらっしゃるかも知れません。

そこで、年金の運営方式(専門的には、財政方式と言います)について説明します。

企業年金が、公的年金のように賦課方式を採用せずに、積み立て方式を採用しているのは、年金の制度運営主体の支払い能力に差があるからであるからではないかと考えられます。

公的年金は、年金の支給に必要な資金は、税金、社会保険料等で強制的に徴収可能な一方で、民間企業が運営を行う確定給付企業年金では、将来の支払いに十分な積立金が無ければ、企業の経営破綻等により、従業員は年金を受け取れなくなる可能性があります。

そのようなことが生じないように、確定給付企業年金では積立方式が義務付けられ、また、その積立状況を定期的に確認することが法令等により定められております。

この積立義務ですが、税制適格年金の時代には明示的に定められず、規制も無く、年金給付の確実性を担保する仕組みが不十分であり、年金給付の確実性が脅かされていた状態にありましたが、規約型DBにおいては、積立義務に関する規制が設けられたことにより、将来の年金給付に対する加入者の信頼を向上させる措置が打たれたことは大きな意義といえるかと思われます。

年金資産運用に関わる規制の立て付け

次に、「規約型DBの年金資産運用に関わる規制」の立て付けについてお話します。

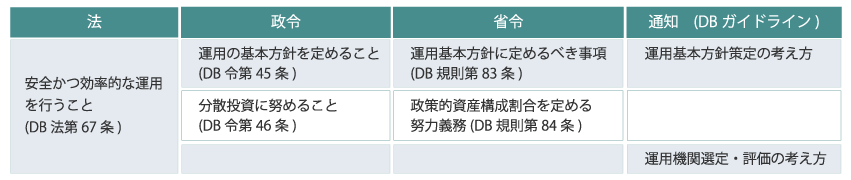

規約型DBの年金資産運用に関わる法令等は、下記の通り、確定給付企業年金法、同政令、同省令(施行規則)、通知(ガイドライン)で構成されております。

法令等の中で、年金資産運用実務を行う上で、必要不可欠なのがDBガイドラインですが、このDBガイドラインは、事業主、年金資産運用責任者および担当者の責任を示すものでもあります。

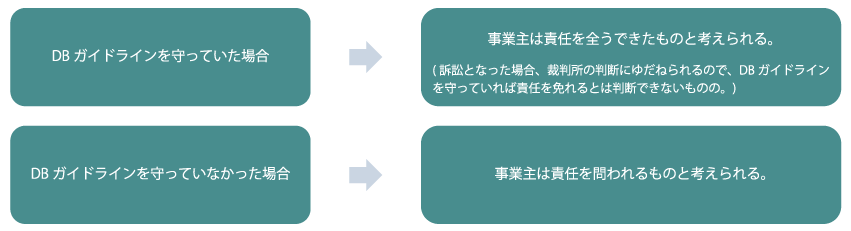

このDBガイドラインにそって年金資産運用を行った場合、その運用結果がどうであれ事業主は「責任を全うできたものと考えられる」、すなわち運用の結果責任は免責されるであろうとの見解が厚労省から示されております。

つまり、DBガイドラインは、年金資産運用の手引書であるのみならず、確定給付企業年金を運営する事業主のリーガルリスク軽減のツールでもあるのです。

これまで、加入者より企業年金の運営主体である事業主をDBガイドラインにそった運営がなされず損害が発生したので、加入者から訴えられたという事例は承知しておりませんが、今後は、そういった訴えが生じないとは言い切れません。

よって、DBガイドラインにそった年金資産運用の実践が、事業主、年金資産運用責任者および担当者に不可欠なことがご理解いただけるかと存じます。

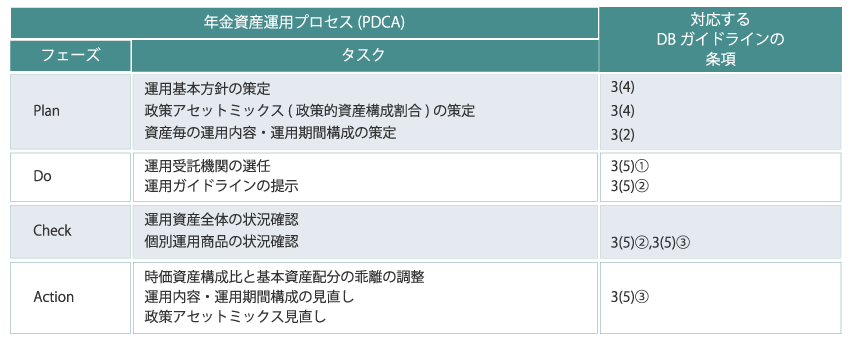

さて、DBガイドラインの年金資産運用に係る内容は、年金資産運用の実践プロセス(PDCA)と照らし合わせると以下のような構成となっております。

【出所】

年金資産運用の現状グラフ1およびグラフ3:「企業年金ガバナンスの構造分析とレベル比較」(保険学雑誌 第627号)

年金資産運用の現状グラフ2:第18回・社会保障審議会・企業年金部会 -資料1-

定性面での運用体制の違いの現状グラフ1~4:「企業年金ガバナンスの構造分析とレベル比較」(保険学雑誌 第627号)