割引率の10%重要性基準の目安の表を作ってみよう

割引率の10%重要性基準を適用するにあたり、有効な資料として、日本年金数理人会・日本アクチュアリー会の「退職給付会計に関する数理実務ガイダンス」の付録1 があります。

付録1は、現在の割引率と退職給付債務(DBO)のデュレーション がわかっていれば、DBOの変動が10%の範囲内に収まる割引率の目安として使われます。

値の算出方法とは

ただ、実際に参照するにあたって、以下のような質問を受けることもあります。

・ 当社は、この表より短いデュレーションだけど、どうすればいいの?

・ デュレーションが15.5年だけど、この場合、表の15年を見るの?それとも16年を見るの?

・ 当社は、割引率の有効桁数を○.○○%で設定(付録1より大きい有効桁数で設定)しているけど、この場合どう見たらいいの?

そこで、いっそのこと、この付録1の表自体を作成できれば解決できるだろうということで、この表の下限値、上限値の出し方を記載します。

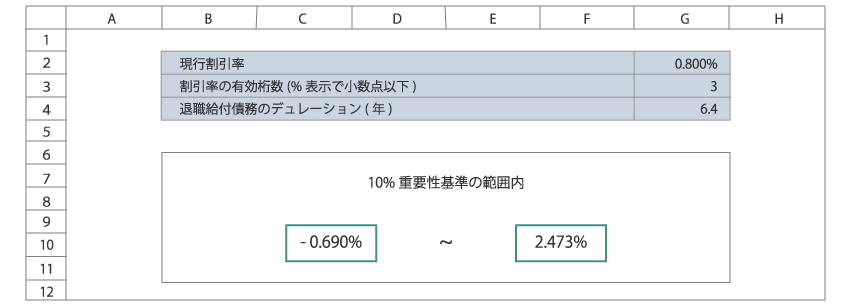

下図をご覧ください。

下限値の算式:

=IF(((1+G2)/1.1^(1/G4))-1>=0,ROUNDUP(((1+G2)/1.1^(1/G4))-1,G3+2),

ROUNDDOWN(((1+G2)/1.1^(1/G4))-1,G3+2))

上限値の算式:

=IF(((1+G2)/0.9^(1/G4))-1>=0,ROUNDDOWN(((1+G2)/0.9^(1/G4))-1,G3+2),

ROUNDUP(((1+G2)/0.9^(1/G4))-1,G3+2))

になりますので、あとは状況によって、各数値の有効桁数等を調整すれば問題ないと思います。

(Excelファイルはこちらから:20160314_001.xlsx)

なお、マイナスの割引率にも対応しています。

では、なぜこのような算式になるかについては、上記の「退職給付会計に関する数理実務ガイダンス」の「4.1.1割引率に関する退職給付債務の変動率の推定」に記載されていますので、参考にしてみてください。

あわせて読みたい記事はこちら