2つの割引率の退職給付債務の計算結果からデュレーションを算出する方法

掲載日:2016年11月21日

退職給付債務計算の実務において、退職給付債務のデュレーション(割引率を決定するために参照する期間で、支払見込期間を支払見込期間ごとの金額の現価で加重平均したもの。)の近似値(以下、「デュレーション」といいます。)を2つの異なる割引率による退職給付債務の計算結果から算出することがあります。

弊社でもこの方法によりデュレーションを報告しているケースがありますが、お客様にとっては計算結果の報告内容の中でこの部分が一番難しく感じられている方が多いようです。

そこで、今回この考え方について解説したいと思います。

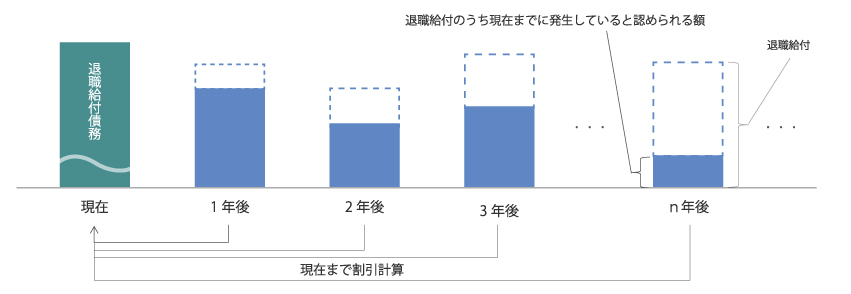

退職給付債務の計算ロジックのイメージ

まず、退職給付債務の計算ロジックのイメージは以下の通りになります。

【 図(1) 】

将来発生する退職給付のうち、現在までに発生していると認められる額を割引計算して算出することになります。割引計算に用いる割引率が異なると退職給付債務の結果も異なります。

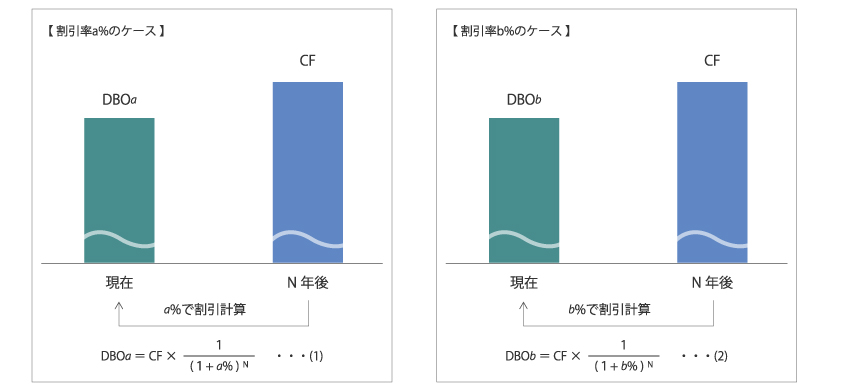

ここで、割引率a%の退職給付債務をDBOa、割引率b%の退職給付債務をDBObとします。

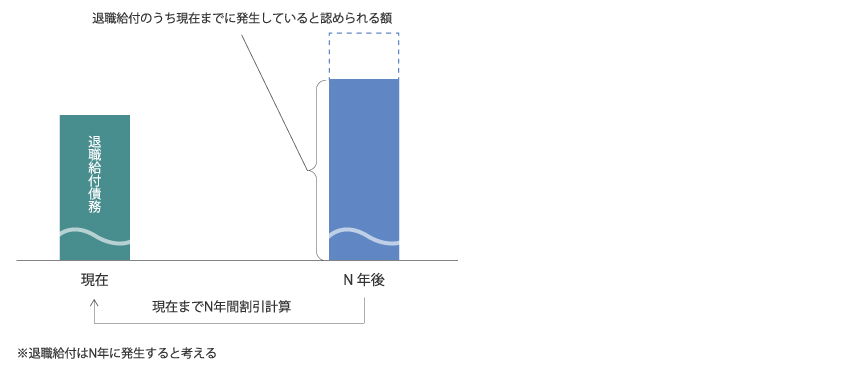

デュレーション

次に、デュレーションとは、ざっくり言うと「平均して何年割引いているか」ということになりますので、そのために、退職給付が(平均の)N年後のみに発生しているとモデル化します。(最終的にこのN年を求めることになります。)

【 図(2) 】

このモデルと、先程の計算結果をまとめると次のようになります。

【 図(3) 】

CF(Cash Flow):退職給付のうち現在までに発生していると認められる額

これまでで、以下の2つの式が成り立つことがわかりました。

ここからは、数学の問題になります。

CFは割引率に関係なく同じ値ですので、

が成り立ちます。そして、この式からNを求めると

となります。従って、右辺のa%、b%、DBOa 、DBOb の計算結果が入手できれば、デュレーションNが求められることになります。

(注) log:対数 (Excelではln()という関数で計算できます。)

あわせて読みたいページはこちら