転がし方式による退職給付債務等の調整計算

目次

- 1 :改正後の転がし計算方法

- 2 :2つの転がし計算方法の違い

- 3 :選択のポイント

改正後の転がし計算方法

退職給付債務計算の実務においては、期末日よりも前のデータ基準日で退職給付債務計算を行い、データ基準日から期末日までの調整期間については調整期間中の勤務費用、利息費用、給付支払額を用いて調整計算をすることで期末における退職給付債務等を算出することが認められています。これを「転がし計算」といいます。

日本アクチュアリー会・日本年金数理人会作成の「退職給付会計に関する数理実務ガイダンス」には以下の通り転がし計算方法が示されています。

(注1) nは調整月数、iは割引率。

(注2) 調整期間中の給付支払額には実績値または予想の金額を用いる。

(注3) 勤務費用については、本来は、調整期間中の新入者、退職者に関する調整と調整期間中の割引率の影響を考慮するべきであるが、これらを把握することの困難さと重要性とを勘案して、上式ではこれらが概ね相殺するものとしている。例えば、調整期間中の新入者および退職者による影響が十分小さいと推定される場合には、次の近似式が用いられる。

このとおり現在の数理実務ガイダンスでは上記の赤枠(以下「転がし計算(1)」と記載)と青枠(以下「転がし計算(2)」と記載)の2つの算式が示されております。

基準改正前の実務基準においては「転がし計算(2)」のみが記載されておりました。従って、基準改正後には転がし計算の新たな選択肢が追加されたと言う事になります。

2つの転がし計算方法の違い

この2つの算式の違いは、勤務費用に係る割引率の調整部分(「転がし計算(2)」の赤字部分)です。割引率分の違いなのでどちらを採用しても転がし計算結果はさほど変わりません。

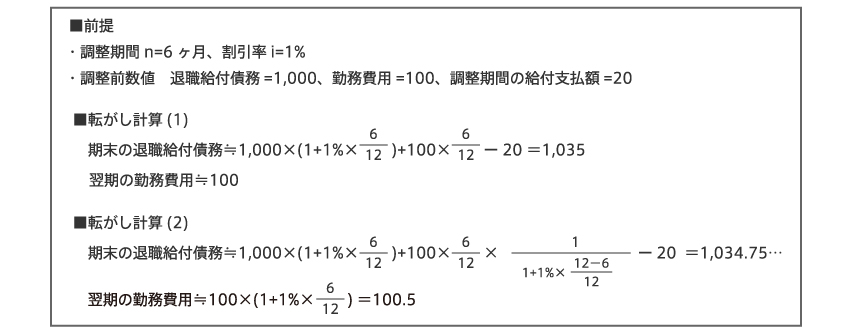

実際に一定の前提の下で2つの補正計算にどの程度違いがあるのか見てみましょう。

この例では2つの転がし計算方法の差は退職給付債務と勤務費用どちらも1%未満となり、あまり数値に差がない事がわかります。両者の差は転がし計算(2)の赤字の算式の通り調整期間と割引率に依存します。

現在の金利環境下では割引率の水準も1%前後の企業が多いでしょうからこの例と同様に両者の影響は軽微と判断される企業がほとんどではないでしょうか。ただ、今後金利が上昇局面になり割引率の水準が高くなった場合には、2つの補正方法の差が少し大きくなります。この点には少し留意が必要です。

選択のポイント

最後に2つの方法の選択のポイントを述べます。数理実務ガイダンスの中でそれぞれの選択肢の条件についても軽く触れられています。

計算方法(1)では『勤務費用については、調整期間中の新入者、退職者に関する調整と調整期間中の割引率の影響を考慮するべきであるが、これらを把握することの困難さと重要性とを勘案して、上式ではこれらが概ね相殺するもの』とあります。わかりにくい表現ですが、1つの解釈としては、

・ 調整期間のプラスの要素(新入者、割引率)とマイナスの要素(退職者)がありこれを全て考慮する事が実務的に難しい

・ また比較的人員規模が一定で債務、費用も毎年安定的に推移しているような(定常状態に近い)企業ではプラスとマイナスの要素が相殺される可能性もある

以上から、勤務費用に係る割引率も含めて相殺されるケースとして今回の選択肢が追加されたものと理解しています。

計算方法(2)では「例えば、調整期間中の新入者、及び、退職者による影響が十分小さいと推定される場合」とあります。実際に、新入社員や退職者がおらず継続加入している従業員のみで考えるとこの方法の方が理論的であり、より良い補正方法と言えます。

数理実務ガイダンスの内容から選択のポイントをまとめると

・ 調整期間の新入者、退職者、勤務費用に係る割引率の影響が相殺されると考えられる場合

⇒転がし計算(1)

・ 調整期間の新入者、退職者の影響が軽微と考えられる場合

⇒転がし計算(2)

となります。ただし、実際のところ転がし計算(1)にあるようなそれぞれの影響が相殺される可能性については判断が非常に難しいため、ほとんどのケースでは転がし計算(2)にあるような新入者と退職者の影響が軽微かどうかと言う事から判断する事になるのではないでしょうか。

このように基準の改正により新たな転がし計算方法が示されましたが、基準改正を機に転がし計算方法を変えた企業はこれまで聞いた事がありません。前述の例の通り、どちらの選択肢を取っても影響は軽微となるケースが多いと思われますので、従来の方法を踏襲している企業が多いのでしょう。

将来的に割引率の水準が高くなった場合には(いつの事になるのかわかりませんが…)補正方法の違いも少し大きくなるため、その時にはより適切な転がし計算方法を一度検討してみても良いかもしれません。

あわせて読みたい記事はこちら