基礎から実務までアセットシーリングを極めよう! IICの年金数理人が徹底解説【実務編】

|

本コラムでは、弊社セミナー受講後にいただくアンケートや、計算報告の際に、お客様から「むずかしい・ここだけ分からない」とご相談いただくことが多い、IFRSのアセットシーリングを徹底解説しました。 |

|

自社がアセットシーリングが必要か否か分からないという方は、一度チャート診断をしてみてください。

アセットシーリングの算出方法

退職給付債務計算の委託先に依頼すれば、一緒にアセットシーリング(資産上限額)も計算してもらえますか?

|

村上:計算していただけると思います。 これらは、退職給付会計の計算前提で計算する必要があるため、基本的には退職給付債務計算の委託先に依頼すれば計算していただけると思います。勿論、弊社では全て計算いたします。 |

|

一丸:委託先の多くは数字の報告はしてくれますが、その数字をどう使うのかというところまでは対応してくれないケースが多いようです。 |

|

退職給付債務計算の委託先に依頼せずに算出する方法はありますか?

村上 凌

計算委託先への依頼が必要になります。 先ほど申し上げた通り、資産上限額(経済的便益)を算出するためには、通常予測給付現価や「将来の標準掛金の現在価値」が必要になります。

当該項目は、受託機関から提供された年金財政の書類にも同じ項目があるため、一見するとその数値が使用できるのでは?と思ってしまいますが、当該数値は年金財政上の計算前提(予定利率、選択一時金割合、死亡率等)を用いており、退職給付会計の計算前提と異なるため、そのまま流用することはできません。

|

【ポイント】 |

|

アセットシーリングへの疑問【実務編】

計算ソフトで自社計算しているのですが、資産上限額も計算できますか?

村上:計算ソフトで資産上限額を計算するのは難しいと思います。

「将来の勤務費用の現在価値」「将来の標準掛金の現在価値」は計算ソフトのロジックを使えば算出することができると思いますが、計算ソフトの結果を元にお客様で多少加工していただいた上で算出する必要があります。

従って、基本的には弊社のような計算機関に相談していただく方が良いと思います。

一丸:おそらく一般的な計算ソフトに、アセットシーリングを計算する機能は付いていないと思いますので、無理矢理計算する形になるため、1個1個細かい確認をする際にも、これらを専門としていない方には難しいです。弊社のような計算機関に依頼するのが安心だと思います。

資産上限額を計算した結果、積立超過額(年金資産-退職給付債務)が資産上限額を上回った場合にどのような会計処理を行う必要がありますか?

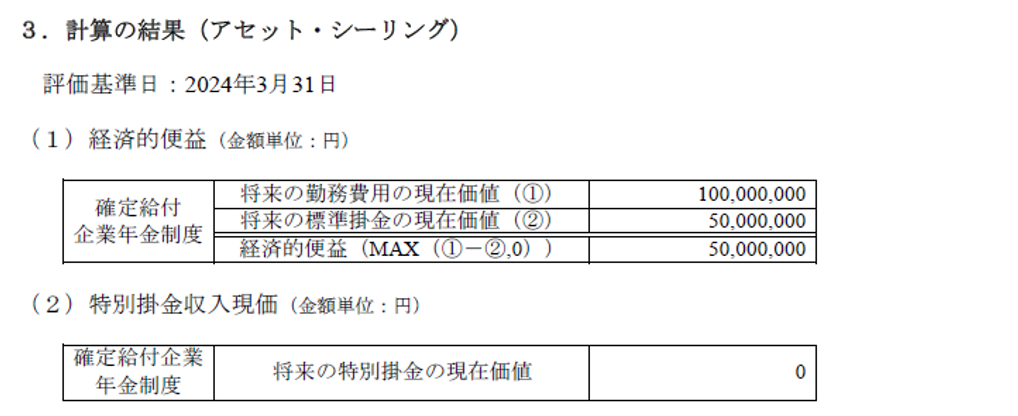

村上:IFRSでの貸借対照表において、資産計上できる額は資産上限額(経済的便益)までとなります。例えば、積立超過額が80,000,000として、資産上限額(経済的便益)が以下の通り50,000,000とします。

(図1は弊社のアセットシーリングの報告書の抜粋です。)

この場合、資産計上できる額は積立超過額と資産上限額(経済的便益)の低い方である50,000,000となります。

(図1)

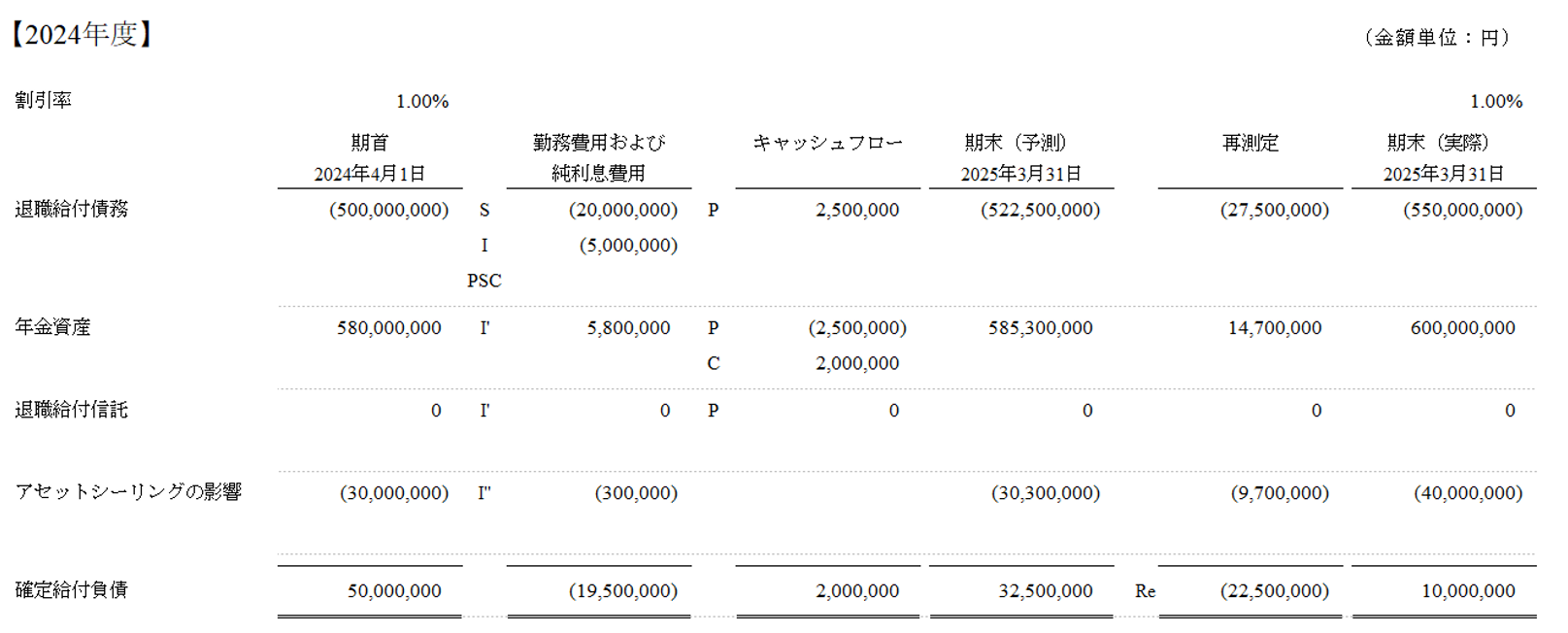

次に、IFRSでの損益計算書ですが、図2(弊社のIFRSでの会計報告書の抜粋)を参照すると、純利息費用にアセットシーリングの影響×割引率(300,000)が計上されています(アセットシーリングの影響は、積立超過額が80,000,000にも関わらず、資産に計上できる額が50,000,000であることから(30,000,000)になります)。

また、期末(予測)のアセットシーリングの影響と期末(実際)のアセットシーリングの影響の差額(9,700,000)が再測定(日本基準での数理計算上の差異)として計上されます。

(図2)

決算日と入手したアセットシーリングの計算時点が異なっています。

退職給付債務計算と同様に補正計算は可能ですか?

|

村上:基本的に補正は可能です。 具体的には、計算時点で資産上限額を算出して、それを決算日まで、割引率によって利息分だけ増えるように補正を行いました。 |

|

一丸:退職給付債務の補正計算は、数理ガイダンスに補正の方法が示されていますが、アセットシーリングは補正方法の例示等はどこにも示されていないので、その都度、こうだろうと考えながら計算しているのが実態です。 補正が必要になるのは、計算委託先から計算した時点の数値しかもらえないケースが多いからだと思います。弊社であれば、計算した時点から決算日まで全てお任せいただけますので、監査対応も安心して進めていただけます。 |

|

|

【ポイント】 |

|

資産上限額の補正計算を自社で行うのは難しいですか?

一丸:実際に、お客様自身で補正されている企業から相談をいただいたことがあります。

そのお客様は、計算機関から提供された作業指示書を参照して試行錯誤されており、監査法人への説明も難しく、対応に非常に苦労されていました。

また、自社計算ソフトを使用している企業では、アセットシーリングなど複雑な部分だけ年金資産を預けている金融機関に任せようと考えるケースもあるようですが、前提条件等に違いがあるため、断られてしまう可能性が高いです。

このように、補正計算を含む全てを自社で完結することは非常に困難だと思いますので、ぜひ私たちを頼っていただきたいです。

一丸 全人

|

【ポイント】 |

|

では最後に、割引率の上昇時に資産に計上できる額について詳しく教えていただけますか?

|

村上:割引率が上昇する時は、退職給付債務は減少するので、積立超過になりやすくなります。 まとめると、積立超過になりやすくなるものの、資産計上できる額は減少することが想定されます。 |

|

本コラムでは、標準掛金のみ設定している場合を想定してお話しましたが、他にも特別掛金やリスク対応掛金等を設定している企業もあり、追加で考慮しなくてはいけないケースがあります。 |

|