IFRSの任意適用はどこまで進んだ?適用時に割引率の見直しが必要なケースも併せて解説!

最終更新日:2023年3月20日

日本においてIFRSの任意適用が開始されてから11年が経過しました。IFRS適用会社は年々増加し、上場会社の時価総額に占める割合も4割を超えています。IFRS適用時には、退職給付債務の計算方法も見直しが必要となります。退職給付債務に大きな影響を及ぼす計算基礎に「割引率」がありますが、IFRSでは、割引率が年金資産の利息収益の計算にも使われるため、日本基準以上に重要な意味を持ちます。割引率を決定する方法については、日本基準の場合、認められている方法に幅があるため、IFRSでは、同じ方法が使えないこともあります。

本コラムでは、IFRS適用に関する直近の状況を概観した上で、割引率を決定する方法について、日本基準と同じ方法が使えない、あるいはその可能性のある3つのケースを挙げ、IFRS適用時のそれぞれの対応について解説していきます。

IFRS任意適用の状況

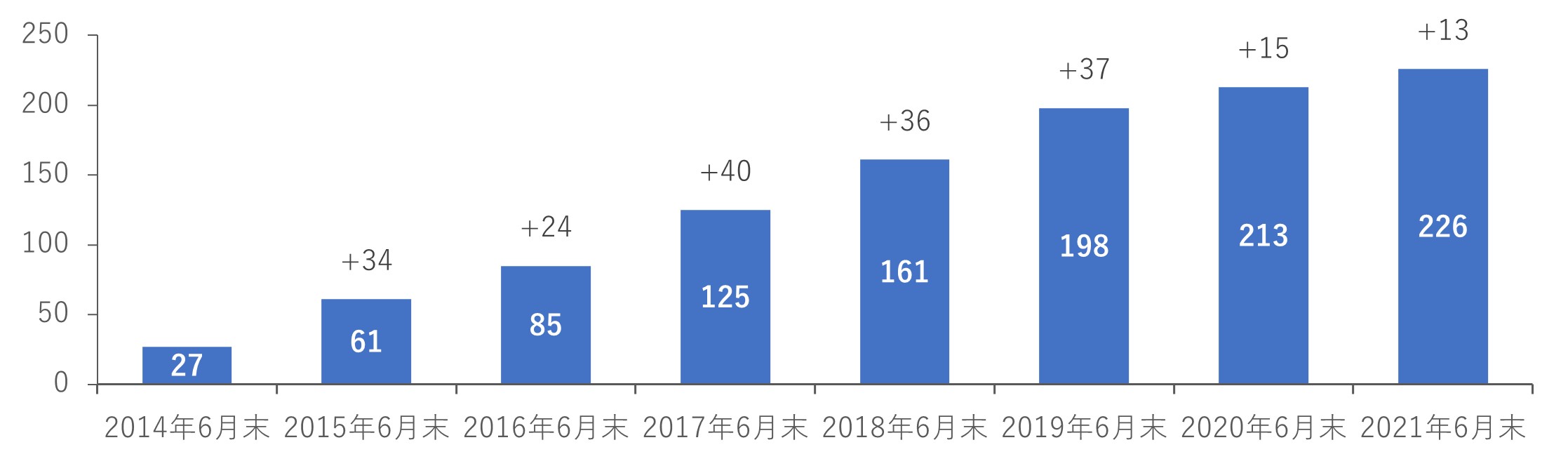

まずは、IFRSの適用状況について見ていきましょう。株式会社東京証券取引所では、2021年9月8日に『「会計基準の選択に関する基本的な考え方」の開示内容の分析』(https://www.jpx.co.jp/news/1020/20210908-01.html)を公表しました(以下、東証公表資料と略します)。これによると、2021年6月末までにIFRSによる連結財務諸表又は四半期連結財務諸表を提出済みの会社は226社で、昨年6月末から新たに13社がIFRSを適用しました。

図表1:IFRS適用会社数

(出所)東証公表資料(2021年9月8日)から一部数値を抜粋

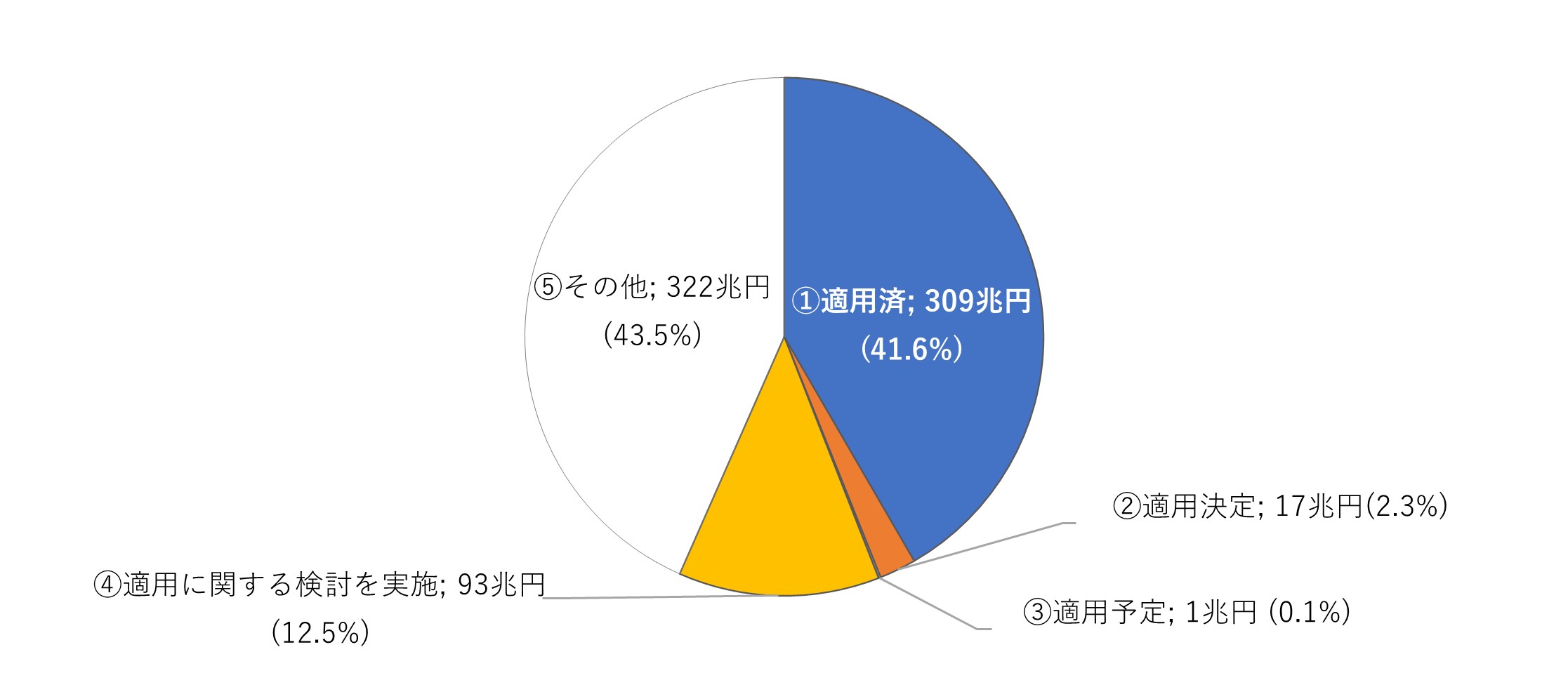

IFRS適用会社は、会社数ベースでは、全上場会社数(約3,700社)の6%程度ですが、時価総額では約42%に及んでおり、大企業を中心にIFRSの適用が進んでいることがわかります。適用を検討している会社も合わせると、時価総額は50%を超えています。

図表2:IFRS適用会社の時価総額(2021年6月末時点)

(出所)東証公表資料(2021年9月8日)から一部数値を抜粋

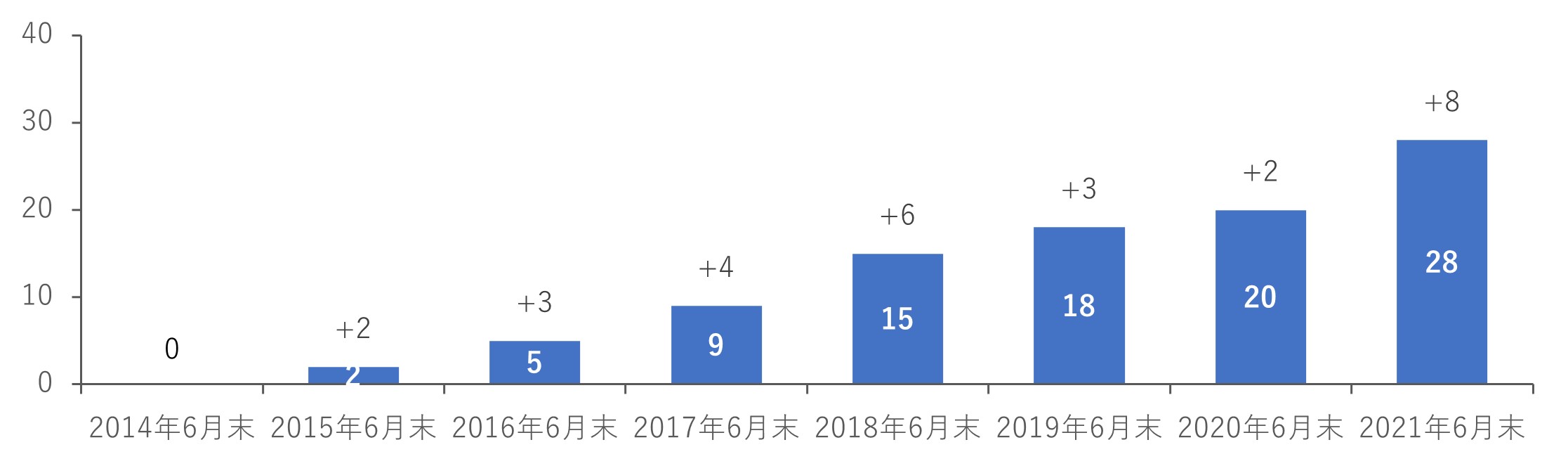

IFRSを適用して新規上場した会社は、2021年6月末までの上場で28社あり、1年間での増加(8社)は過去最多となっています。

図表3:IFRSを適用して新規上場した会社数(上場日ベース)

(出所)日本取引所グループ「IFRSを適用して新規上場した会社一覧」(2021年8月現在)より集計

なお、最新のIFRS適用会社や新規上場の一覧は、日本取引所グループのWEBサイトで確認することができます。

IFRSの初度適用

IFRS適用時の財務諸表の開示方法について確認しておきましょう。IFRS適用時には、前年度を「比較年度」、当年度を「IFRS適用初年度」として財務諸表を作成し、開示する必要があります。このとき、比較年度の期首を「IFRS移行日」と呼びます。これを退職給付会計に当てはめると、退職給付債務はIFRS移行日、比較年度末、IFRS適用初年度末の3時点、退職給付費用は比較年度とIFRS適用初年度の2期分が必要となり、いずれもIFRSのルールに基づいた数値が必要となります。

なお、IFRSに基づく退職給付債務の計算を行う場合、3時点の内、1時点又は2時点の計算を実施し、残りの時点については、それらの数値に勤務費用や給付支払額などを調整した補正で算定するという免除規定も設けられています。

割引率の見直しが必要な3つのケース

ここからは、退職給付債務計算に用いる割引率の決定方法について、IFRSの適用時に見直しが必要となるケースを解説していきたいと思います。

1:10%重要性基準を採用している

日本基準では、退職給付債務に重要な影響がない場合には、前期末に採用した割引率を当期末にそのまま使用することを容認する「10%重要性基準」と呼ばれるものがあります。具体的には、前期末に採用した割引率と当期末の割引率のそれぞれで退職給付債務を計算し、変動幅が10%以上であれば、当期末の割引率を使用しなければならないというものです。このコラムをお読みの方の中にも、重要性基準を会計上のルールとして採用している企業の方は多いのではないでしょうか。実際、弊社に日本基準での計算を委託している企業の6割以上が、10%重要性基準を採用しています。

IFRSには、このような重要性基準はなく、期末時点の債券の利回りを参照して、毎期割引率を見直す必要があります。したがって、重要性基準を採用している企業がIFRSを適用する際には、IFRS移行日および比較年度末の退職給付債務や、比較年度およびIFRS適用初年度の勤務費用を把握するために、再計算(または補正計算)が必要となるでしょう。

2:国債の利回りを参照している

日本基準による退職給付債務計算では、割引率の決定にあたり国債の利回り(イールドカーブ)を参照している企業が少なくありません。

一方、IFRSでは原則、優良社債の利回りを用いて割引率を決定することとされています。そのため、国債の利回りを参照している企業がIFRSを適用する際には、優良社債の利回りを参照して割引率を決定し、比較年度やIFRS適用初年度の退職給付債務や勤務費用の再計算(または補正計算)が必要となるでしょう。

3:デュレーションや加重平均期間を使って決定している

割引率を決定するためには、参照債券のイールドカーブのどの部分を退職給付債務の計算に用いるかを決める必要があります。大きく分けると、「全期間(イールドカーブそのもの)」と「退職給付の支払見込期間を加味した平均的な期間(イールドカーブ上の1点)」の2つに分けることができます。日本基準ではいずれの方法も認められていますが、後者を採用している企業が多いようです。具体的には、平均的な期間として「デュレーション」や「加重平均期間」を算出し、その年数に基づく参照債券の利回りを割引率とする方法です。

IFRSでは、イールドカーブの全期間を使用する方法が、標準的な方法として示されており、それ以外の方法は代替的な方法という扱いです。日本では、2016年に日本年金数理人会・日本アクチュアリー会から「IAS19 に関する数理実務基準」が公表され、実務を行う上でも、このことが意識されるようになりました。そのため、IFRS適用の際には、イールドカーブの全期間を使う方法、つまり日本基準でいう「イールドカーブ直接アプローチ」や「イールドカーブ等価アプローチ」を採用するのが望ましいと考えられます。初度適用時にこれらの方法へ切り替える場合は、比較年度やIFRS適用初年度の退職給付債務や勤務費用の再計算(または補正計算)が必要となるでしょう。但し、代替的な方法も認められていますので、従来と同様の方法を継続する場合、計算委託先・計算ソフトの契約先の担当者からアドバイスを得た上で、監査法人と協議することをお勧めします。

単体決算(日本基準)の割引率はどうする?

連結でIFRSを適用したからといって、必ずしも単体決算(日本基準)の割引率を変更する必要はありませんが、連結と単体で退職給付債務等の計算結果が異なると、実務が煩雑になることが予想されます。これを避けるために、単体(日本基準)の割引率も連結(IFRS)に合わせることを検討しましょう。

日本基準における10%重要性基準に関しては、容認規定であり、「10%重要性基準を適用しない」といった原則的な方法への変更は、基本的には認められます。そのため、IFRSの適用に合わせて、単体でも、期末の債券の利回りを参照して毎期割引率を見直すことに特段支障はないと考えられます。なお、10%重要性基準の適用によって、現行の単体の割引率が高止まりしている場合、重要性基準を適用しなくなることで割引率が下がり、多額の数理計算上の差異が発生する点には注意が必要です。

一方、参照する債券を国債から社債に変更することや、割引率の決定方法の変更(イールドカーブ等価アプローチへの変更など)については、IFRSの適用という事情を別にすると、日本基準においては基本的には認められません。実は、いずれの変更も割引率を上昇させ、退職給付債務を減少させる効果があります。このことから、近年の金利の低下による退職給付債務の増大を抑制するために、参照する債券を国債から社債に変更したいと考える企業は多くありましたが、合理的な理由がないとして、認められないケースがほとんどのようです。連結でのIFRSの適用が、単体(日本基準)での割引率を変更する上で、合理的な理由となり得るかどうか、監査法人に確認し、連単の割引率の統一ができるか検討しましょう。

まとめ

近年のIFRSの適用の状況と、IFRS適用時の割引率の決定方法に関する検討事項をケース別に解説してきました。IFRS適用の会社数の伸びはここ2年では鈍化し、ピークを越えた印象もあります。しかし、すでにIFRS適用会社は時価総額で上場会社の4割を占め、検討中の会社も控えていることから、上場会社の時価総額の5割がIFRSを適用しているという状況もそう遠くはなさそうです。

退職給付債務の計算方法に関しては、日本基準の2014年の改正によって、IFRSと同じ計算方法を採用することが認められるようになりましたが、IFRSとまったく同じ計算方法を採用している企業はそう多くはありません。今回は割引率に焦点を当てましたが、その他の計算前提や会計処理、開示項目に関する日本基準との違いにより、対応が必要な事項は大きく変わってきます。また、IFRSの適用に伴って原則法の計算対象会社が増えることも多く、グループでどのように退職給付会計のマネジメントを効率化するかが重要になってきます。IFRS適用を検討する際には、退職給付債務の計算体制についても改めて見直してみましょう。

あわせて読みたい記事はこちら

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

|

この記事を書いた人 日本アクチュアリー会準会員 / 1級DCプランナー(企業年金総合プランナー) 辻󠄀 傑司 |

世論調査の専門機関にて実査の管理・監査業務に従事した後、2009年IICパートナーズに入社。 退職給付会計基準の改正を始めとして、原則法移行やIFRS導入等、企業の財務諸表に大きな影響を与える会計処理を多数経験。 |

|