企業型確定拠出年金(DC)導入に伴う会計処理 -2-

改正確定拠出年金法が施行され、iDeCo(個人型DC)の愛称とともに『確定拠出年金』が大きく認知されるようになりました。今後少しずつ個人型DCが普及していくものと思います。

同時に、企業側でも退職一時金の一部に代えて企業型DCを導入する動きが進んでおります。当コラムでは、企業型DC導入に伴う会計処理(退職一時金制度からの移行)について2回にわたり解説します。

第1回のまとめとして

一部移行(過去分を含む)の場合、移行部分に係るDBO評価額が終了損益に影響すると解説しました。

今回はその続きとなります。

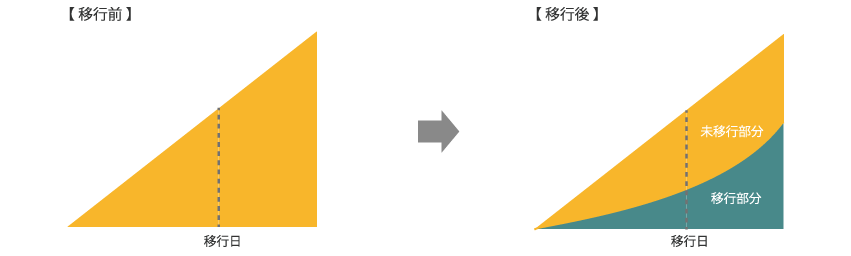

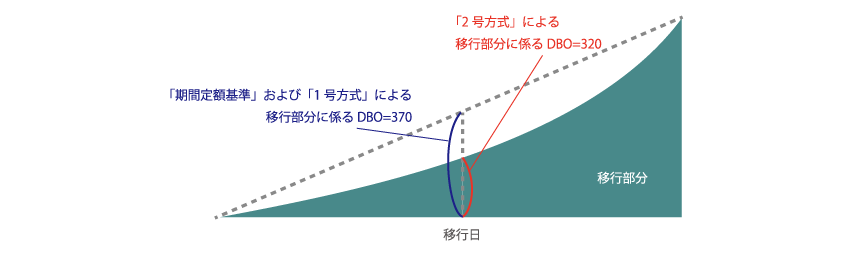

移行部分に係るDBO評価にあたっては、期間帰属方法の選択が評価結果に影響を与えることがあります。上図のようにDCに移行する部分の給付が下に凸の給付カーブを描く場合(実際このような給付カーブが多いと思います)を考えます。

(*) 期間帰属方法によるDBO評価額との関係はコラム:「期間帰属方法の選択に伴う退職給付債務への影響-2-」をご確認ください

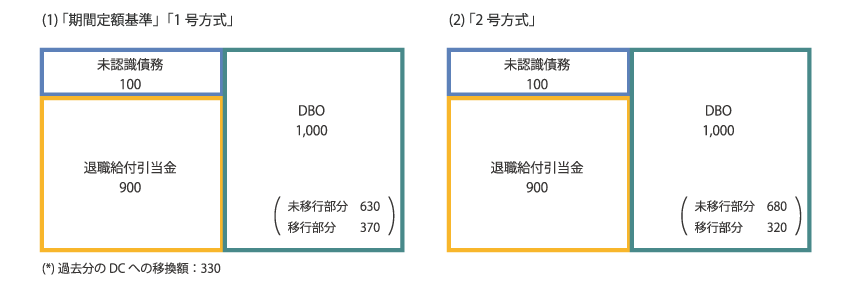

各期間帰属方法が終了損益に与える影響

それぞれの期間帰属方法「期間定額基準」「1号方式」「2号方式」によりDBO評価額が以下のようであったとします。

移行前の積立状況は以下の通り

(1)「期間定額基準」「1号方式」

(2)「2号方式」

ここまではそれぞれの期間帰属方法「期間定額基準」「1号方式」「2号方式」が終了損益に与える影響についてご紹介しました。実際の計算においては、移行部分の期間帰属方法は、総枠である退職一時金の期間帰属方法との整合性を考慮することになります。

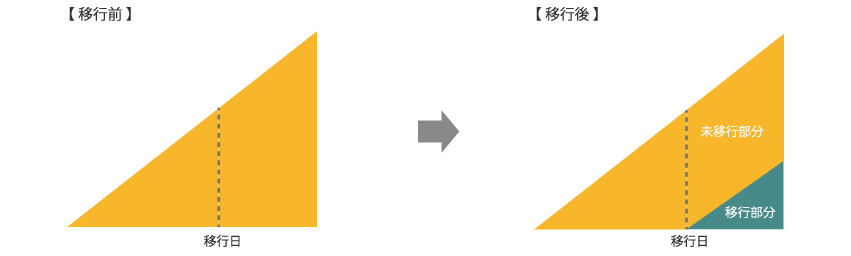

将来分の一部をDC移行する(過去分は移行しない)ケース

改めてとなりますが、【企業型DC導入に伴う会計処理】= 終了損益は、

1.(移行部分に係る)DBOと移換額との差額を一時の損益として処理

2.(移行部分に係る)未認識債務残高を一時の損益として処理

として算定されます。

ここからは将来分の一部をDC移行する(過去分は移行しない)ケースを考えます。

このケースでは、通常、移行部分の期間帰属の開始が「移行日」となるため、 移行部分に係るDBO=0となります。したがって、

1.(移行部分に係る)DBOと移換額との差額を一時の損益として処理

仕訳なし

2.(移行部分に係る)未認識債務残高を一時の損益として処理

仕訳なし

∴ 終了損益 0

2回にわたって、企業型DC導入に伴う会計処理(退職一時金制度からの移行)について解説しました。導入にあたっては会計への影響も考慮しながら検討されると思います。

ポイントとなる部分を掴んでいただき、損益見込み等の際にご活用いただければ幸いです。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

あわせて読みたい記事はこちら

| □ 直サポDBOサービスのご案内 □ |

|---|