会社分割に伴う退職給付会計諸数値の按分方法

目次

- 1 :退職給付引当金の按分方法

- 2 :分割後の退職給付費用

会社分割時には退職給付会計の諸数値を分ける必要が出てきますが、分割の方法に困るのが未認識数理計算上の差異や未認識過去勤務費用です。

分割会社の視点からこれらの未認識項目を含む退職給付会計諸数値の按分方法について考えてみたいと思います。

退職給付引当金の按分方法

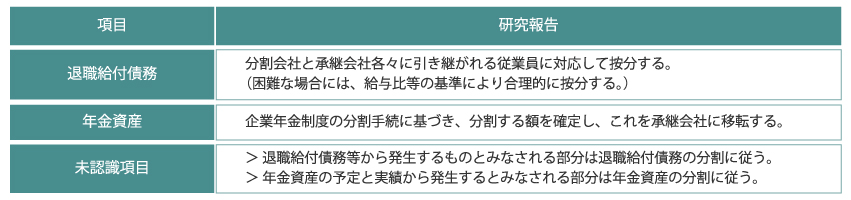

日本公認会計士協会の会計制度委員会研究報告第7号「会社分割に関する会計処理」(平成13年3月30日)では次のような考え方が示されています。

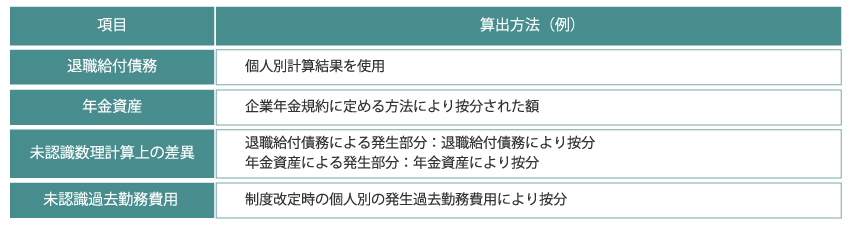

上記を踏まえて、一般的に会社が利用可能なデータ等を考えると、次の方法で把握することが考えられます。

数理計算上の差異の発生要因について、退職給付債務部分と年金資産部分の判別が困難である場合には、退職給付債務と年金資産のいずれか、もしくは未積立債務(退職給付債務と年金資産の差額)を基に按分することも考えられます。

過去勤務費用は、制度改定前後の退職給付債務の差額ですので、制度改定時の個人別の退職給付債務データがあれば、個人別に把握した額で按分するのが合理的と考えられます。このようなデータの入手が困難であれば、未償却残高全体を分割時点の退職給付債務比(制度改定時の在籍者)で按分することが考えられます。

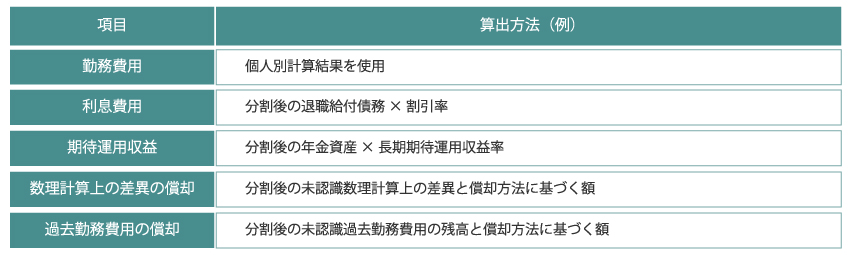

分割後の退職給付費用

分割後の退職給付費用については、下記の方法で算出することが考えられます。

基本的に分割後の各残高を基に算出することになります。但し、分割により従業員の平均残存勤務期間が短縮する場合には、未認識項目の償却年数に留意が必要です。