福岡県内のJAさま特設ページ

はじめに

株式会社IICパートナーズのPBO計算結果検証サービスに興味、関心を持っていただきありがとうございます。

このWebページでは弊社や担当コンサルタントのご紹介、PBO(退職給付債務)の検証が会計監査において求められる理由、弊社のPBO計算結果検証サービス方針を掲載しております。

サービス紹介だけでなく、「なぜ外部専門家の検証が求められるのか?計算ソフトの計算結果がどういう場合に外部専門家の計算結果と違ってくるのか?」といったJA内で検証を依頼することを意思決定する一助となるよう福岡県のJA様に特化して動画で解説しています。

福岡県内のJAさまに特化した4つの動画

テーマごとに動画をコンパクトに分けて解説しております。何度でも視聴できますので担当部署内、担当役員様への説明等に是非、ご活用ください。

下記動画をまとめた資料は⇒ こちらからダウンロードいただけます。

1:担当コンサルタントご挨拶、

株式会社IICパートナーズの実績のご紹介

2:PBOの検証が会計監査で求められる理由

3:検証の具体例(デモンストレーション)*

4:IICパートナーズの計算結果検証サービスご紹介

*2021年6月に開催した会計士向けセミナー「退職給付債務(PBO)計算のウラ側と監査の対応事例」一部抜粋

JAは退職給付債務の専門家による検証を受けるべきか?(全3回)

農業協同組合や農業協同組合連合会(以下、JA等)は、2019年9月末以降に迎える事業年度末から公認会計士監査が導入されました。

上記についてお問い合わせいただくJA等から、よく受ける質問にIICのに特化したコンサルタントがインタビュー形式でお応えしているコラムです。

検証サービス事例

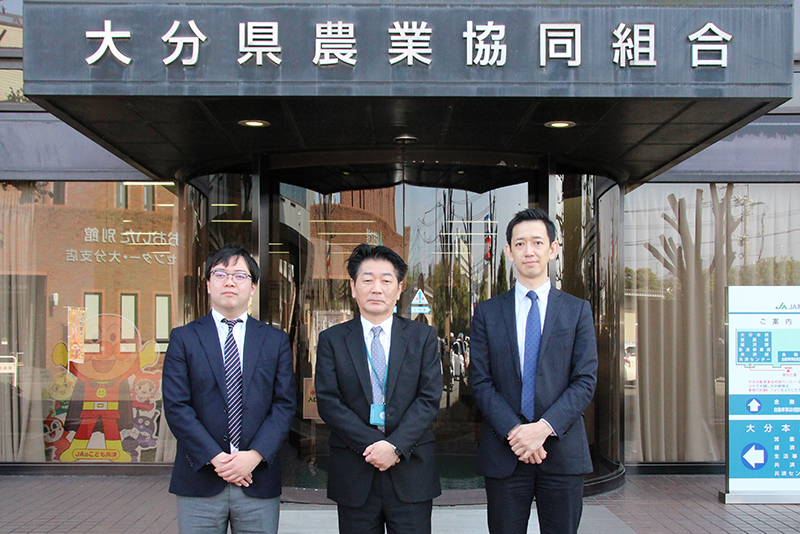

大分県農業協同組合(JAおおいた)様

自らの計算に漠然とした不安。担当職員が変わるたびに行う

属人的な引継ぎに限界を感じ、アウトソーシングを検討。

これまでの退職給付会計業務は専用ソフトを用いて計算していましたが、人の目を介したチェック体制を強化したいという想いがありました。また、担当職員が変わるたびに引継ぎの負担が大きく、計算ミスを減らすためにも専門業者へアウトソーシングしたいという考えもありました

さらに、公認会計士監査に向けた対応を検討するうえでも、外部専門家の検証を受けないと次のステップには進めません。JA全国監査機構からも自社計算結果を検証しようという話もあり、タイミングも良かったことからIICパートナーズへの委託を決めました。

電話やメールで都度、連絡いただき安心してお任せできました。

給付算定式基準(予想昇給率を使用しない方式)やイールドカーブ直接アプローチといった前提を使用しており、公認会計士監査に向けて自社計算の計算前提や計算プロセスに問題がないか所管部署として事前に検証をしておきたかったのですが、電話やメールで都度、質問してもらえたので、安心して結果を待つことができました。

比較検討のための御見積・サービスご提案・担当コンサルタントへのご相談を希望されるJA様は以下のフォームに入力のうえ送信をお願いします。担当コンサルタントからご連絡差し上げます。

見積を依頼する

コンサルタント紹介

IICパートナーズでは、経験豊富なコンサルタントがお客様を直接サポートしております。

退職給付債務計算の多数の実績を踏まえ、貴社に寄り添った提案を行わせていただきます。