退職給付会計は、企業の退職給付に関する負債や資産を財務諸表に適切に反映することで、自社や投資家が将来の支払いに伴うリスクを把握し、評価する上で重要な役割を担っています。

基準が導入されて久しいですが、未だに複雑で難しいという声を耳にします。実は基本的な知識をおさえるだけで、退職給付会計はより身近に感じられるようになります。 ここでは退職給付会計を理解するための基礎知識を説明します。

[ 無料 ] 退職給付会計についての詳しい資料はこちら

退職給付会計とは?

退職給付会計とは、労働の対価として退職以後に従業員へ支給される給付(退職給付)のために会社が負っている支払義務を、財務諸表に適切に反映させるための会計処理のことをいいます。

退職給付を労働の対価と捉えて、従業員の勤続期間や退職金の算定式に応じて事業年度ごとに「退職給付費用」を計上し、確定給付制度であれば、事業年度末には過去の労働の対価に相当する「退職給付債務」をベースに調整を行って負債に計上します。企業年金制度の場合には、掛金の拠出や運用により積み立てた「年金資産」があるため、これを控除して負債に計上することになります。

負債には、単体決算では「退職給付引当金」、連結決算では「退職給付に係る負債」という科目で計上しますが、これは退職給付の支払いのために企業が備えている部分と考えることができます。そのため、退職金の支払いや確定給付企業年金への掛金拠出といった企業からのキャッシュアウトについては通常、費用処理するのではなく、この負債から取り崩して行います。

退職給付会計が特殊なのは、確定給付制度の諸数値が将来を予測した見積もりで計算されており、毎年度、数値のブレが生じることを想定してルール化されていることです。実際の昇給や退職、運用収益は予測通りにはなりませんし、予測自体を変えた方が適切な場合もあります。このようにして生じたブレについては、数理計算上の差異として調整を行うことが認められており、すぐに費用や負債に反映しなくてもよいことになっています。(但し、連結決算の場合には、負債への即時認識が必要です)

このような会計処理や財務諸表における開示を定めたものが「退職給付に関する会計基準」です。具体的な処理方法については、適用指針や実務対応報告、数理実務ガイダンスなど様々な関連基準において定められています。

退職給付会計の導入と変遷

退職給付会計は、退職一時金制度と企業年金制度で異なっていた会計処理の実務を統一する形で、1998年に公表され、2000年4月から適用されました。2012年には、国際会計基準とのコンバージェンス(収斂)を目的として、大きな改正が行われ、2014年3月期末(一部は2014年4月から始まる事業年度の期首)から適用されています。その際の主な改正点は以下の3点です。

①未認識項目の貸借対照表における即時認識(連結財務諸表のみ)

②注記事項の拡充

③退職給付債務および勤務費用の計算方法の見直し

退職給付会計と年金財政の違い

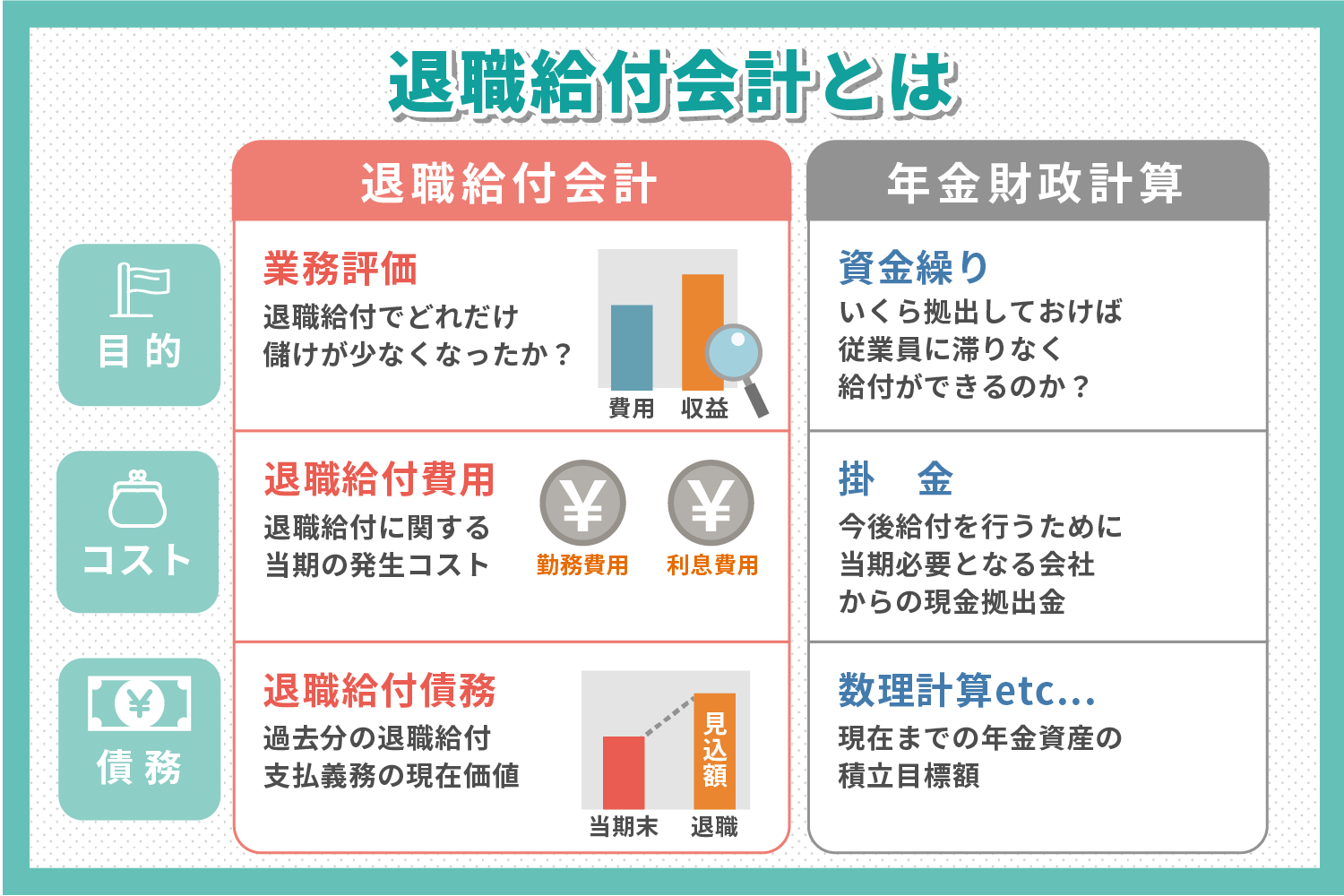

よく退職給付会計と混同されるのが、確定給付企業年金制度等の企業年金制度における年金財政計算です。両者は似ていますが、目的・コスト・債務が異なります。

簡潔に説明すると、退職給付会計は、企業の業績評価(あるいは財政状態の評価)を行うことが目的であり、年金財政計算は、年金制度の資金繰りを滞りなく行うことが目的です。また、コストや債務の算定方法は、いずれも、将来のキャッシュフローを予測する見積計算であるという点では共通していますが、それぞれの目的を反映したコスト概念および債務概念になっております。

確定拠出制度と確定給付制度の会計処理の違い

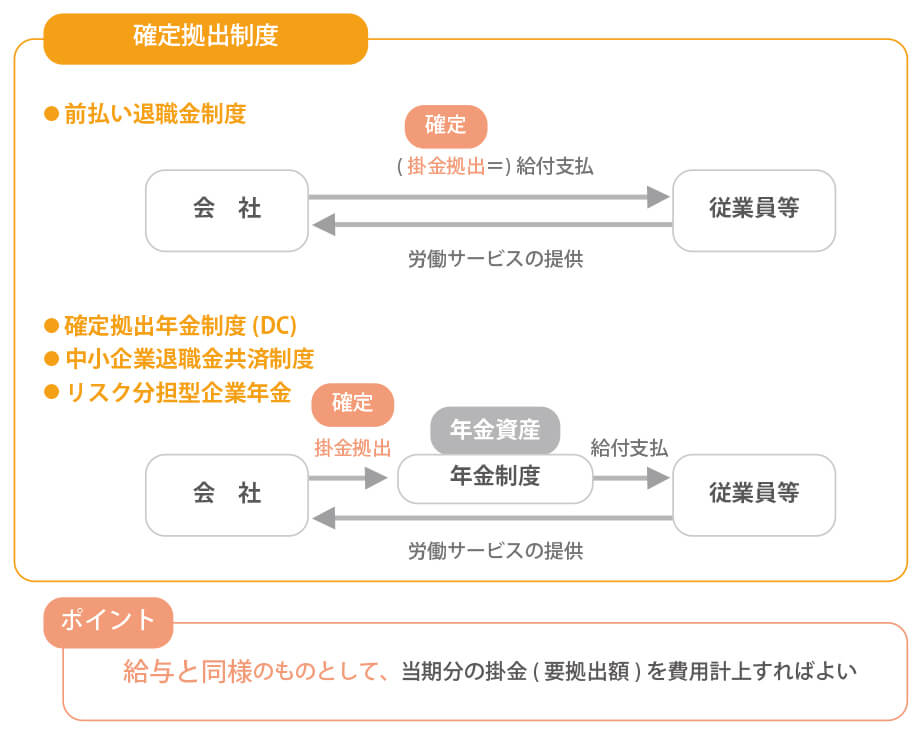

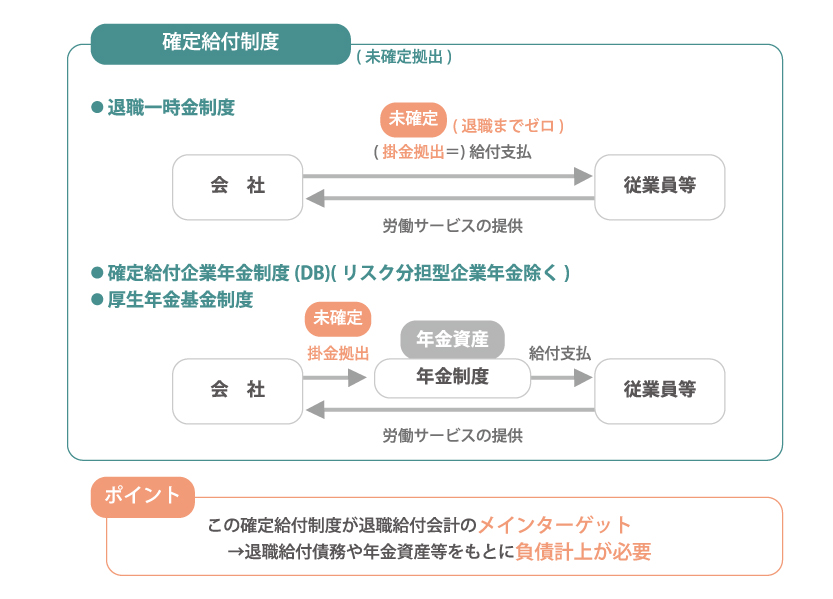

退職給付会計上、確定拠出制度(前払い退職金制度、確定拠出年金制度(DC)、中小企業退職金共済制度(中退共等))と確定給付制度(退職一時金制度、確定給付企業年金制度(リスク分担型企業年金(*)を除く)、厚生年金基金制度等)は、会計処理上の扱いが異なります。

(*)リスク分担型企業年金は年金法令上、確定給付企業年金制度の一種ですが、規約に定められた掛金拠出額以外の追加の拠出義務がないと考えられるため、退職給付会計上において原則、確定拠出制度として扱います。

確定拠出制度の取扱い

確定拠出制度の場合は、労働サービスを提供する時期とその労働サービスに対してキャッシュを支払う時期が基本的に一致しており、かつ、労働サービスを提供する期の期末においてキャッシュの支払額が確定しているため、給与と同じような取扱いが可能です。 つまり、給与と同様に、「労働サービスを提供する時期=その労働サービスに対してキャッシュを支払う時期」にそのキャッシュを費用計上すればよいことになります。

確定給付制度の取扱い

確定給付制度の場合は、労働サービスを提供する時期と、その労働サービスに対してキャッシュが支払われる時期がズレており、また労働サービスを提供した期の期末においてキャッシュの支払額が確定していません。その意味で、「確定給付」というよりも「未確定拠出」と表現した方が、本質を表しているかもしれません。

未確定だからこそ、労働サービスの提供に伴い会社側に発生している退職給付の支払義務を現在価値に直したものとして「退職給付債務」を算定し、年金制度の場合は拠出したキャッシュおよびその運用益の合計である「年金資産」の公正価値を集計し、連結財務諸表の場合、両者の差額(個別財務諸表の場合は、さらに「未認識項目」を調整した後の金額)を負債計上することになります。

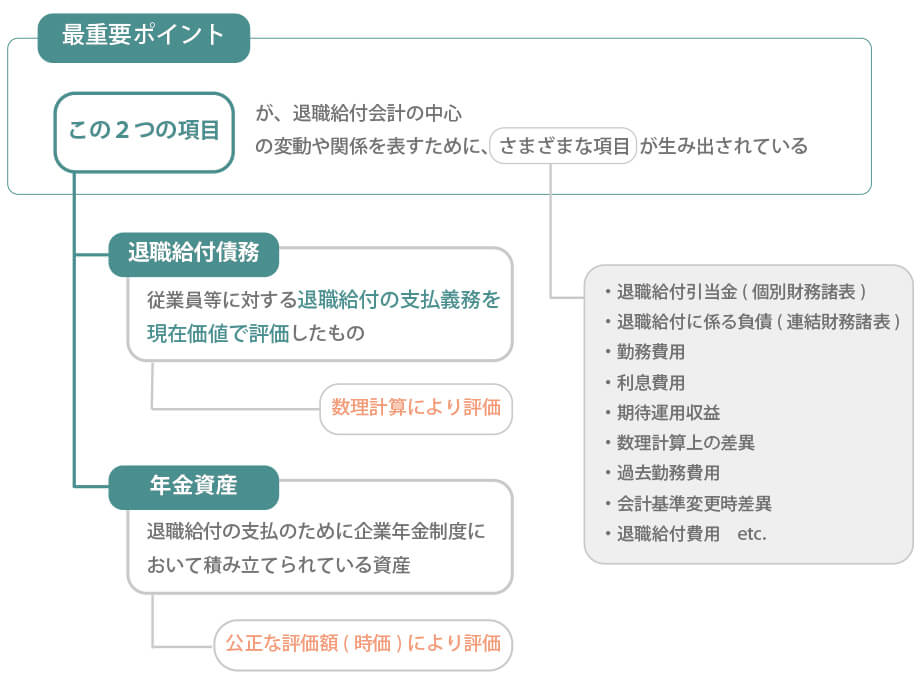

退職給付会計を理解するための最重要ポイントとは?

退職給付会計は分かりにくいと言われますが、その要因は、勤務費用や数理計算上の差異といった特有の項目が多過ぎることにあるのかと思います。

退職給付会計を理解するためには、これら特有の項目を整理する必要があります。その整理のために、ぜひ押さえておいていただきたいポイントが2つあります。

- 「退職給付債務」と「年金資産」という2つの項目が、退職給付会計の中心概念である

- 「退職給付債務」と「年金資産」の変動や関係を表すために、付随的に、さまざまな項目が生み出されている(例:勤務費用、利息費用、期待運用収益など)

つまり、重要な概念は、「退職給付債務」と「年金資産」であり、他の様々な項目はこの2つの項目の変動や関係をどのように表しているか、という視点で考えると、比較的スッキリと整理できるのではないかと思います。

退職一時金制度の企業においては、年金資産がないため「退職給付債務」を中心に考えればよいことになります。

退職給付会計の実務の流れ

退職給付会計のゴールともいえる「退職給付引当金」と「退職給付費用」を計上するまでの流れは、以下の通りです。

※詳細については、各項目で紹介しているダウンロード資料や解説、コラムをご覧ください。

(1)退職給付債務等の計算

(2)年金資産の把握

(3)退職給付費用の算定

(4)退職給付引当金の算定

(5)貸借対照表と損益計算書への反映

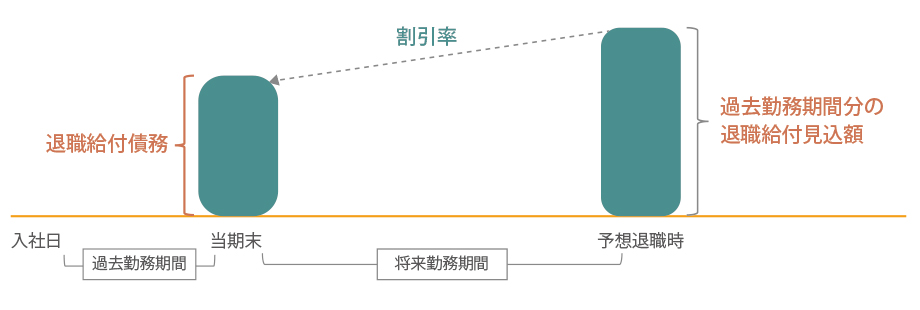

(1) 退職給付債務等の計算

退職給付債務は、「従業員等に対する退職給付の支払義務を現在価値で評価したもの」です。退職時の退職給付見込額のうち期末までに発生していると認められる額(=過去勤務期間分の退職給付見込額)を退職時から期末現在まで割り引いた現在価値として評価します。また、退職給付債務のうち1年分に相当する翌期の勤務費用や平均残存勤務期間、デュレーションといった関連数値も当期末の退職給付債務とセットで計算します。

(解説)退職給付債務とは

https://www.pmas-iicp.jp/library/retirement-benefit-accounting/debt.html

退職給付債務等は、退職率や予想昇給率といった様々な前提を考慮すると、複雑な計算が必要になります。そのため、専門家である年金数理人が在籍する計算機関に委託するか、計算ソフトを導入して自社計算を行うか、いずれかによって計算結果を入手します。計算を実施する前には計算の前提を決め、従業員や退職者、年金制度の受給権者に関わる人員データを用意する必要があります。

(ダウンロード資料)退職給付債務計算の実務上のポイント

https://www.pmas-iicp.jp/document-download/white_paper01.html

(2) 年金資産の把握

年金資産とは、特定の退職給付制度のために、その制度について会社と従業員との契約(退職金規程等)等に基づき積立てられた、所定の要件を満たす特定の資産のことをいいます。確定給付企業年金制度等の企業年金制度において保有する資産は年金資産に該当します。

従って、確定給付企業年金制度を採用している場合には、期末に年金資産の受託機関から年金資産時価を入手します。注記事項にもなっている退職給付債務や年金資産それぞれの「数理計算上の差異の当期発生額」を把握するため、年金制度からの脱退者や年金受給者に支払われた額についても確認します。

(解説)年金資産とは

https://www.pmas-iicp.jp/library/retirement-benefit-accounting/pension-assets.html

(3) 退職給付費用の算定

主な退職給付費用としては、以下のものが挙げられます。

|

項目 |

内容 |

|

勤務費用 |

1年間の勤務によって退職給付債務の増加が見込まれる分。前期末の退職給付債務と併せて数理計算により算定。 |

|

利息費用 |

時間の経過により発生する退職給付債務の利息に相当するもの。当期首の退職給付債務に割引率を乗じて算定。 |

|

期待運用収益 |

年金資産の運用により生じると期待される収益[費用の減少項目]。当期首の年金資産に長期期待運用収益率を乗じて算定 |

|

数理計算上の差異の費用処理額 |

退職給付債務や年金資産から発生した数理計算上の差異のうち、当期分の償却額。費用の増加項目にも減少項目にもなり得る。 |

|

過去勤務費用の費用処理額 |

退職給付水準の改訂等に伴って発生した過去勤務費用のうち、当期分の償却額。費用の増加項目にも減少項目にもなり得る。 |

|

終了損益 |

退職給付制度の終了(全部または一部)や大量退職によって消滅した退職給付債務と支払等の差額や対応する未認識項目の償却額 |

|

臨時に支払った割増退職金 |

退職給付債務の評価対象に含めていない臨時に支払う割増退職金(例:功労加算金) |

数理計算上の差異

数理計算上の差異とは、

・年金資産の期待運用収益と実際の運用成果との差異

・退職給付債務の数理計算に用いた見積数値と実績との差異

・見積数値の変更等により発生した差異

のことをいいます。

発生した数理計算上の差異は、損益計算上、遅延認識することが認められています。貸借対照表上は、個別財務諸表では遅延認識が認められていますが、連結財務諸表では即時認識となります。貸借対照表で遅延認識している部分は、「未認識数理計算上の差異」として残高を管理し、費用処理を通じて退職給付引当金に徐々に反映されていくことになります。費用処理の方法(年数や開始時期など)にはいくつかの方法が認められており、選択した方法を継続して適用する必要があります。

(解説)数理計算上の差異とは

https://www.pmas-iicp.jp/library/retirement-benefit-accounting/mathematicaldifferences.html

過去勤務費用

過去勤務費用とは、退職給付水準の改訂等に起因して発生した退職給付債務の増加または減少部分のことをいい、数理計算上の差異と同様に遅延認識することが認められています(同様に、連結財務諸表の貸借対照表上は即時認識)。

過去勤務費用が発生するケースには、次のようなものがあります。

支給率や退職事由別係数の変更などの給付水準の変更

給与比例制からポイント制への移行などの給付体系の変更

基本的に、数理計算上の差異と同様、いくつかの費用処理方法が認められていますが、費用処理の開始は制度改訂日(労使合意の結果、規程や規約の変更が決定され周知された日)とされている点に注意が必要です。

(ダウンロード資料)退職給付制度変更時の会計上の検討事項

https://www.pmas-iicp.jp/document-download/white_paper014.html

(解説)過去勤務費用とは

https://www.pmas-iicp.jp/library/retirement-benefit-accounting/pastservicecosts.html

退職給付制度の終了(全部または一部)

退職給付制度の終了とは、退職給付制度が廃止される場合や、退職給付制度間の移行または制度の改訂により、退職給付債務がその減少分相当額の支払等を伴って減少する場合のことを指します。

これに当たるケースには、次のようなものがあります。

・退職金規程の廃止や確定給付企業年金の終了

・退職一時金制度や確定給付企業年金制度から確定拠出年金制度への移換など

退職給付制度の終了に該当する場合には、以下のAとBを合計して終了損益を算定し、特別損益として計上します。

|

会計処理 |

認識する損益 |

|

A.退職給付債務の減少に伴う処理 |

終了した部分に係る退職給付債務-減少分相当額の支払等の額 |

|

B.未認識項目に係る処理 |

未認識項目の未処理額 × (終了した部分に係る退職給付債務÷終了前の退職給付債務) |

(ダウンロード資料)退職給付制度変更時の会計上の検討事項

https://www.pmas-iicp.jp/document-download/white_paper014.html

大量退職

工場の閉鎖や営業の停止等により、従業員が予定より早期に退職する場合であって、退職給付制度を構成する相当数の従業員が一時に退職した結果、相当程度の退職給付債務が減少する場合をいいます。大量退職により支払等を伴って減少した部分の退職給付債務および未認識項目については、前述の退職給付制度の一部終了に準じた処理を行うことになります。

(コラム)大量退職の会計処理と退職給付債務(DBO)計算の実務等

https://www.pmas-iicp.jp/media/accounting/a27

(4) 退職給付引当金の算定

※退職給付引当金とは、その退職給付債務を基に算定した負債として計上する額のことです。

個別財務諸表における期末の退職給付引当金は、期首の退職給付引当金に「退職給付費用」と「キャッシュアウト」を加減することで算定できます。

【退職一時金制度】

退職給付引当金(期末)=退職給付引当金(期首)+退職給付費用-キャッシュアウト(給付支払額)

【確定給付企業年金制度】

退職給付引当金(期末)=退職給付引当金(期首)+退職給付費用-キャッシュアウト(掛金拠出)

確定給付企業年金制度には年金資産があるため、退職給付引当金がマイナスになることがあります。この場合は「前払年金費用」として資産計上します。なお、退職給付引当金が退職一時金制度はプラス、確定給付企業年金制度がマイナスとなる場合には、相殺して純額で表示せず、退職給付引当金と前払年金費用をそれぞれ計上しなければなりません。

上記によって算定した退職給付引当金は、退職給付債務と年金資産の差額に、未認識となっている数理計算上の差異と過去勤務費用の残高を加減したものと一致します。

【退職一時金制度】

退職給付引当金=退職給付債務±未認識数理計算上の差異±未認識過去勤務費用

【確定給付企業年金制度】

退職給付引当金=退職給付債務-年金資産±未認識数理計算上の差異±未認識過去勤務費用

(解説)会計処理の全体像(個別財務諸表)

https://www.pmas-iicp.jp/library/retirement-benefit-accounting/overall.html

(5) 貸借対照表と損益計算書への反映

算定した退職給付費用や退職給付引当金は仕訳を通じて、損益計算書と貸借対照表に反映します。個別財務諸表で基本となる仕訳は、退職給付引当金の「退職給付費用による繰り入れ」と「キャッシュアウトによる取り崩し」です。

【退職給付費用による繰り入れ】

(借)退職給付費用 XXX (貸)退職給付引当金 XXX

【キャッシュアウトによる取り崩し】

(借)退職給付引当金 XXX (貸)現金預金 XXX

但し、退職給付債務の評価に含めていない割増退職金の支払いについては、退職給付引当金の取り崩しを行わず、キャッシュアウトと同時に退職給付費用として処理します。

【割増退職金の支払い】

(借)退職給付費用 XXX (貸)現金預金 XXX

連結財務諸表の仕訳では、「退職給付引当金」が「退職給付に係る負債」に変わり、未認識項目の発生や償却を「退職給付に係る調整額(その他の包括利益)」を用いて処理します。詳しくは、下記の解説をご覧ください。

(解説)連結財務諸表の会計処理

https://www.pmas-iicp.jp/library/retirement-benefit-accounting/consolidated.html

(ダウンロード資料)

退職給付会計マップ

https://www.pmas-iicp.jp/document-download/white_paper03.html

退職給付会計の関連基準

退職給付会計は会計基準の他、適用指針や実務対応報告といった複数の関連基準で構成されており、実務の拠り所となっています。これらは企業会計基準委員会(ASBJ)により公表されています。適用指針には退職給付会計のワークシートや仕訳、注記事項などに関する設例も含まれており、具体的な処理方法について確認することができます。

以下は、退職給付会計に関連する基準をまとめたものです。

|

名称 |

基準番号 |

概要 |

|

退職給付に関する会計基準 |

企業会計基準第26号 |

退職給付会計の大枠 |

|

退職給付に関する会計基準の適用指針 |

適用指針第25号 |

退職給付会計の実務のベース |

|

退職給付制度間の移行等に関する会計処理 |

適用指針第1号 |

制度間の移行/増額や減額の改訂/制度の終了/大量退職 |

|

退職給付制度間の移行等の会計処理に関する実務上の取扱い |

実務対応報告第2号 |

上記の会計処理のタイミング |

|

リスク分担型企業年金の会計処理等に関する実務上の取扱い |

実務対応報告第33号 |

リスク分担型企業年金を確定拠出制度に分類 |

|

債券の利回りがマイナスとなる場合の退職給付債務等の計算における割引率に関する当面の取扱い |

実務対応報告第34号 |

割引率の「下限としてゼロ」と「マイナスの利回りをそのまま」を容認 |

|

実務対応報告第34号の適用時期に関する当面の取扱い |

実務対応報告第37号 |

上記の適用を当面の間に延長 |

|

(その他) 退職給付会計に関する数理実務基準 |

(日本年金数理人会・日本アクチュアリー会が公表) |

専門家が遵守すべきルールと実務を説明する教育的資料 |

(コラム)退職給付会計の関連基準のまとめ

https://www.pmas-iicp.jp/media/accounting/a131

| 【監修】株式会社IICパートナーズ

アクチュアリー・年金数理人や公認会計士が在籍する退職給付会計のプロフェッショナル集団。 |

退職給付会計に関するよくある質問

Q

退職給付会計とは?

A

退職給付会計とは、労働の対価として退職以後に従業員へ支給される給付(退職給付)のために会社が負っている支払義務を財務諸表に適切に反映させるための会計処理のことです。

Q

退職給付会計と年金財政計算との違いは?

A

退職給付会計が企業の業績評価を目的としているのに対して、年金財政計算は年金制度の資金繰りを滞りなく行うことが目的です。将来のキャッシュフローから予測して諸数値を計算することは共通していますが、債務や費用(年金財政では掛金)は異なる方式で算出されます。

退職給付債務計算でお困りなら是非ご相談ください

- 従業員数が300名に近づき、簡便法から原則法への移行を検討することになった。

- IFRS(国際財務報告基準)による計算が必要になった。

併せて、子会社についても原則法による退職給付債務を把握する必要が出てきた。 - 今依頼している委託会社の計算期間が長く、作業負荷が大きい。

- 計算内容が複雑でよくわからない。監査対応がいつも大変。

- 計算ソフトを利用しているが自分ひとりしか使えない。今後の引継ぎを考えるととても不安。

IICパートナーズでは、上記のようなお悩み相談をお客様よりお聞きします。

経験豊富なコンサルタントがいつでも疑問にお応えしサポートしますのでお気軽にご相談ください。

お客様の複雑な業務負担を減らし、正確な退職給付債務を導き出すお手伝いをいたします。

あわせて読みたい記事はこちら

退職給付会計の実務とは-1-退職給付会計って何だろう?

退職給付会計の実務とは-2-退職給付会計業務の全体像

退職給付会計の実務とは-3-計算までに準備することは?

退職給付会計の実務とは-4-退職給付債務の計算から監査対応

IICパートナーズの退職給付債務計算サービスは、単に計算結果を報告するだけでなく、経験豊富なコンサルタントが退職給付会計業務全般を直接サポートするサービスです。

業務上の課題やご担当者さまの悩み解決、業務負荷軽減に役立ちます。

退職給付会計のプロが、お客様からのお困りごとで多く寄せられる退職給付債務(PBO)計算の次の工程である、会計の部分にスポットを当ててサポートします。個社事情を取り入れたIICパートナーズならではのサービスです。

おすすめダウンロード資料はこちら

|

退職給付会計の概要、実務フローとそれぞれのStepで押さえておくべきポイントについて解説しています。 |

|

退職給付会計の全体像をつかみ、基本的な会計処理を理解するために退職給付会計のB/SとP/Lを図解でマップ化し、退職給付会計に関わるさまざまな要素を関連付けて解説しています。 |

|

「退職金・企業年金」に関する専門的な用語について解説しています。各用語の内容はもちろん、どの分野で使われているのか、またその重要性もわかるように記載しています。 |

お役立ち情報

【2026年4月13日(月)開催】退職給付会計業務は効率化できる?! プロが改善ポイントを伝授(参加無料)

セミナー情報詳細 日時: 2026年4月13日(月)15時00分~15時50分まで(視聴開始:14時...

【2026年3月24日(火)】企業年金セミナー「金利上昇局面での確定給付企業年金の運営ポイント」(参加無料)

セミナー情報詳細 日時: 2026年3月24日(火)15時00分~15時50分(視聴開始:14時55...

【2026年3月10日(火)開催】退職給付会計セミナー「連結決算の不安を解消!単体との違いから仕訳まで」(参加無料)

セミナー情報詳細 日時: 2026年3月10日(火)15時00分~16時30分まで(視聴開始:14時...

【2026年2月25日(水)開催】退職給付会計セミナー「決算直前!退職給付債務の確定プロセスを仕組みから理解する」(参加無料)

セミナー情報詳細 日時: 2026年2月25日(水)15時00分~15時50分(視聴開始:14時55...

事例紹介

イレギュラーな事象が発生しても、IICPに相談できる環境があるので安心しています!|大和ハウス工業様

「グループ企業特有の頻繁に発生するイレギュラーな事象もサポートいただいています。」 大和ハウス工業株...

コンサルタントの専門性とコミュニケーション力で、組織再編も制度変更もスムーズに解決できています!|セガサミーHD様

「専門家が窓口として直接対応し、課題を瞬時に解決してくれています。 社内事情も把握していただき、バッ...

弊社の事情を汲んだ担当者のサポートとスピード感で、原則法への移行もスムーズに実現できました!|北海道エアポート様

「簡便法から原則法に移行することで知らない専門用語もたくさん出てきましたが、 IICPの親切なサポー...

難しい退職給付会計業務もマニュアルやツールで引き継ぎが可能になりました!|JA秋田ふるさと様

「何も分からず一人で不安でしたが、IICPが何でも相談に乗ってくれるので、心の拠り所になっています。...