割引率とは、退職給付債務の計算で使用される計算基礎の1つです。

日本の会計基準では、従業員の平均残存勤務期間に近似した年数の債券利回りを実務上使用することができましたが、2012年の会計基準の改正により、退職給付支払ごとの支払見込期間を反映した割引率を使用することとなり、「複数の割引率」もしくは「単一の加重平均割引率」のいずれかを選択し、適用することになりました。

また、割引率の変動は退職給付債務に与える影響が大きいので、しっかりと設定方法等を学んでおきましょう。

[ 無料 ] 退職給付会計についての詳しい資料はこちら

割引率とは

割引率とは、退職給付債務の計算で使用される金融経済的な計算基礎の1つで、「将来の退職給付見込額のうち、期末までに発生していると認められる額を割引計算により現在価値に換算する際の利率」のことをいいます。

割引率の設定方法

割引率は、安全性の高い債券の利回りを基礎として決定されます。安全性の高い債券の利回りとは、期末における国債、政府機関債、優良社債の利回りが含まれ、優良社債には、複数の格付機関による直近の格付けがダブルA格相当以上を得ている社債等が含まれる、とされています。

また、割引率は、退職給付支払ごとの支払見込期間を反映するものでなければならず、「退職給付の支払見込期間ごとに設定された複数の割引率」を使用する方法や「退職給付の支払見込期間及び支払見込期間ごとの金額を反映した単一の加重平均割引率」を使用する方法があります。

前者は「イールドカーブ直接アプローチ」といい、後者には単一の加重平均割引率の設定方法として「イールドカーブ等価アプローチ」、「デュレーションアプローチ」、「加重平均期間アプローチ」の3つがあります。

これらの方法は、通常は継続的に使用しますが、その合理性は環境の変化によって低下する可能性があるため、必要に応じて見直しを検討します。

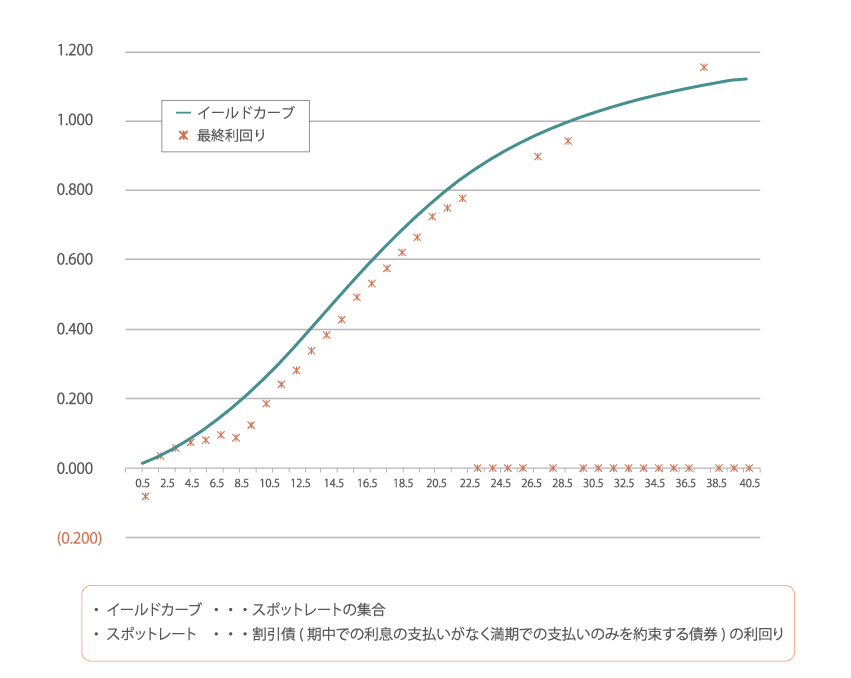

イールドカーブとは

イールドカーブとは、下図の曲線で示されるような、「期間の異なるスポットレートの集合」であり、スポットレートとは、割引債(期中での利息の支払いがなく満期での支払いのみを約束する債券)の利回りのことをいいます。

市場で取引される債券の多くは割引債ではなく利付債であり、任意の満期を持つ割引債の利回りを必ず観測できるわけではないため、利付債の観測価格から金利期間構造モデル(例:指数スプラインモデル、ネルソン・シーゲル・モデル等)を用いてイールドカーブを推定することになります。

このイールドカーブの推定は、技術的にハードルが高いため、企業自ら作成することは現実的ではなく、一般的には計算機関から提供されるものを使用することになります。

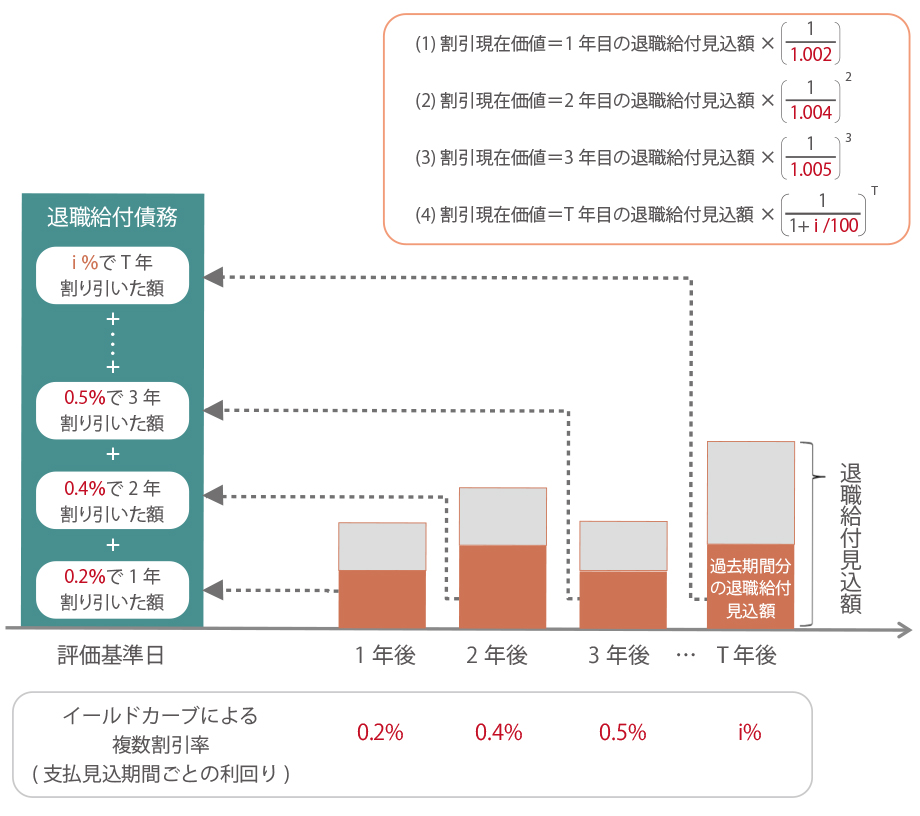

イールドカーブ直接アプローチ

イールドカーブ直接アプローチは、イールドカーブそのもの、すなわち、支払見込期間ごとにスポットレートを割引率として使用する方法です。予想支払時毎(1年、2年、3年・・・T年)のイールドカーブ上の利回りを、各年度の退職給付見込額(過去期間分)にそれぞれ割り当て、各年度の退職給付見込額(過去期間分)ごとに割引現在価値計算を行い、それを集計して退職給付債務とする方法です。

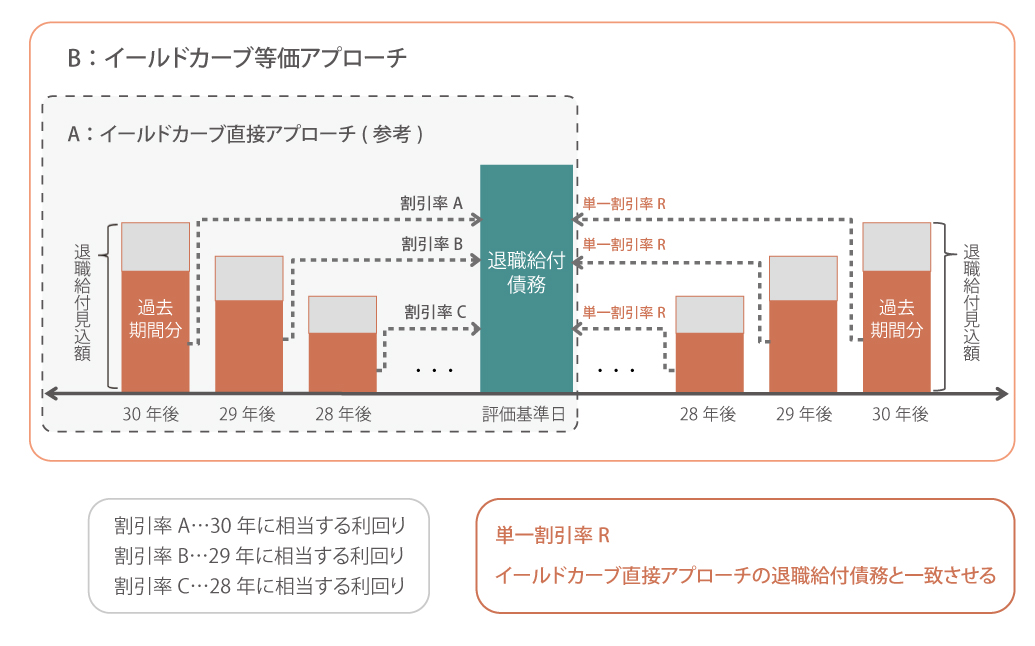

イールドカーブ等価アプローチ

イールドカーブ等価アプローチは、イールドカーブ直接アプローチにより計算した退職給付債務と等しい結果が得られる割引率を、単一の加重平均割引率とする方法です。すなわち、いったん「イールドカーブ直接アプローチ」で退職給付債務を計算しておき、この「退職給付債務」と、「各年度の退職給付見込額(過去期間分)のキャッシュフロー」から逆算して、単一の割引率Rを算定する方法です。

なお、勤務費用については、退職給付債務が一致するように算定した単一割引率Rを使用して計算しても、イールドカーブ直接アプローチの計算結果と相違しますので注意が必要です。なぜなら、退職給付債務が「各年度の退職給付見込額(過去期間分)」を割引計算するのに対し、勤務費用は「各年度の退職給付見込額(当期発生分)」を割引計算するため、イールドカーブ直接アプローチにより計算した勤務費用と等しい結果が得られる単一の割引率はRと異なるためです。

デュレーションアプローチと加重平均期間アプローチ

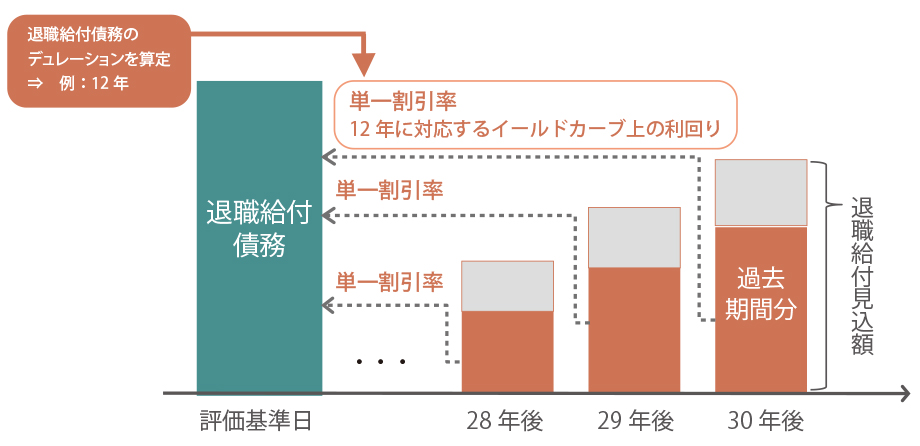

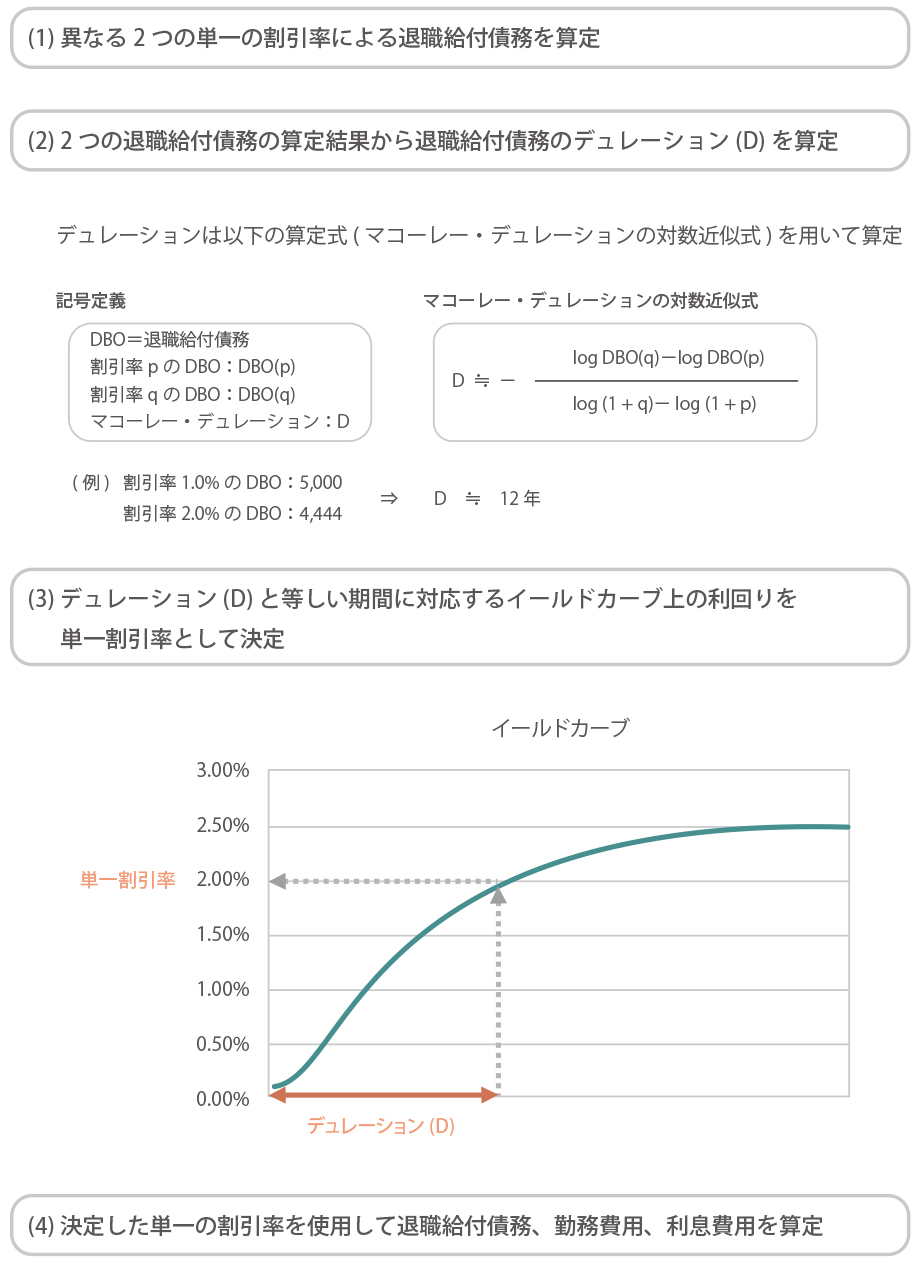

退職給付債務のデュレーションとは、支払見込期間を支払見込期間ごとの金額の現在価値で加重平均したものであり、支払いまでの平均期間を意味します。デュレーションアプローチとは、この退職給付債務のデュレーションと等しい期間に対応するスポットレート(イールドカーブ上の利回り)を単一の加重平均割引率とする方法です。

一方、加重平均期間アプローチとは、退職給付の金額(過去期間分)で加重した平均期間(加重平均期間)に対応するスポットレート(イールドカーブ上の利回り)を単一の加重平均割引率とする方法です。加重平均期間は、単一の割引率を0とした場合のデュレーションにあたるため、デュレーションアプローチの特殊ケースといえます。

なお、デュレーションアプローチ、加重平均期間アプローチについては、イールドカーブの形状を十分に反映しないことに留意する必要があります。

実務上は、下図の算定例のように、2つの割引率とその割引率による2つの退職給付債務の計算結果を用い、マコーレー・デュレーションの対数近似式という算定式を用いて、デュレーションを算定するケースも考えられます。

割引率の見直しと10%重要性基準

会計基準において、割引率等の計算基礎に重要な変動が生じていない場合には、これを見直さないことができるとあります。重要な変動が生じていないかどうかについては、次の基準に従って判断します。

割引率は期末における安全性の高い債券の利回りを基礎として決定されますが、各事業年度において割引率を再検討し、その結果、少なくとも、割引率の変動が退職給付債務に重要な影響を及ぼすと判断した場合にはこれを見直し、退職給付債務を再計算する必要があります。

重要な影響の有無の判断にあたっては、「前期末に用いた割引率により算定した場合の退職給付債務」と比較して、「期末の割引率により計算した退職給付債務」が10%以上変動すると推定されるときには、重要な影響を及ぼすものとして期末の割引率を用いて退職給付債務を再計算しなければならないとあります。(この基準は「割引率の10%重要性基準」といわれます。)

重要な影響を及ぼすものとして再計算しなければならないとされている場合に該当しない期末の割引率の目安が、『退職給付会計に関する数理実務ガイダンス』(日本年金数理人会・日本アクチュアリー会)の付録1に記載されていますので、この目安を用いて重要性を判断する方法も考えられます。

なお、このように重要性の判断について、会計基準等に数値的な基準が示されているのは割引率だけです。

マイナスの利回りの取扱い

割引率の基礎とする安全性の高い債券の支払見込期間における利回りが期末においてマイナスとなる場合は、「利回りの下限としてゼロを利用する方法」と「マイナスの利回りをそのまま利用する方法」のどちらの方法も使用することが可能です。

この取扱いは、どちらの方法によっても退職給付債務の計算に重要な影響を及ぼさず、この取扱いを変更する必要がないと企業会計基準委員会が認める当面の間、適用することができることとなっています。

割引率が退職給付債務に与える影響

割引率が上昇すれば退職給付債務は減少し、逆に、割引率が低下すれば退職給付債務は増加します。

イールドカーブ直接アプローチにおいては、イールドカーブが一律上昇すれば退職給付債務は減少し、逆に、一律低下すれば退職給付債務は増加します。一方で、一部の期間では上昇し、一部の期間では低下するといった場合には、退職給付債務への影響は一概にいえません。

| 【監修】株式会社IICパートナーズ

アクチュアリー・年金数理人や公認会計士が在籍する退職給付会計のプロフェッショナル集団。 |

退職給付債務計算でお困りなら是非ご相談ください

- 従業員数が300名に近づき、簡便法から原則法への移行を検討することになった。

- IFRS(国際財務報告基準)による計算が必要になった。

併せて、子会社についても原則法による退職給付債務を把握する必要が出てきた。 - 今依頼している委託会社の計算期間が長く、作業負荷が大きい。

- 計算内容が複雑でよくわからない。監査対応がいつも大変。

- 計算ソフトを利用しているが自分ひとりしか使えない。今後の引継ぎを考えるととても不安。

IICパートナーズでは、上記のようなお悩み相談をお客様よりお聞きします。

経験豊富なコンサルタントがいつでも疑問にお応えしサポートしますのでお気軽にご相談ください。

お客様の複雑な業務負担を減らし、正確な退職給付債務を導き出すお手伝いをいたします。

あわせて読みたい記事はこちら

割引率の10%重要性基準の目安の表を作ってみよう

デュレーションの解説-3- 退職給付債務のデュレーション

イールドカーブの推定について

事業再編と基礎率について~割引率の統合~

割引率の10%重要性基準適用の是非

おすすめダウンロード資料はこちら

|

他社との違いや、委託先を決定する前に知っておいて欲しい選定のポイントをまとめていますので、ぜひ社内検討の際にご利用ください。 |

|

現在のPBO計算の委託先を評価して、他の委託先の評価と比較できるエクセルシートです。PBO計算サービスの評価ポイントをまとめています。委託先の「定期的な評価」や「見直し」の際に、ご活用ください。 |

|

「退職金・企業年金」に関する専門的な用語について解説しています。各用語の内容はもちろん、どの分野で使われているのか、またその重要性もわかるように記載しています。 |

IICパートナーズの退職給付債務計算サービスは、単に計算結果を報告するだけでなく、経験豊富なコンサルタントが退職給付会計業務全般を直接サポートするサービスです。

業務上の課題やご担当者さまの悩み解決、業務負荷軽減に役立ちます。

お役立ち情報

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

【2026年7月14日(火)開催】退職給付会計セミナー「実務に直結!仕訳とワークシートの基礎を演習で学ぼう」(参加無料)

セミナー情報詳細 日時: 2026年7月14日(火)14時00分~16時00分(視聴開始:13時55...

金融機関ではないIICPのサポートで、年金運用の適切な判断や見直しが可能に。|日鉄環境様

「社内で専任の人材を確保することは難しい中、IICPのような第三者の存在を活用することは非常に有効だ...

【2026年6月23日(火)開催】「もう退職給付会計と年金財政の違いに悩まない!考え方と用語を理解しよう」(参加無料)

セミナー情報詳細 日時: 2026年6月23日(火)15時00分~16時00分まで(視聴開始:14時...

事例紹介

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

金融機関ではないIICPのサポートで、年金運用の適切な判断や見直しが可能に。|日鉄環境様

「社内で専任の人材を確保することは難しい中、IICPのような第三者の存在を活用することは非常に有効だ...

タイトなIFRS導入スケジュールの中で、退職給付会計という難所をどう乗り越えたのか!|トリプルアイズ様

「IFRSの計算に必要な対応をリードしてもらえたおかげで、決算や監査対応をスムーズに進めることができ...

イレギュラーな事象が発生しても、IICPに相談できる環境があるので安心しています!|大和ハウス工業様

「グループ企業特有の頻繁に発生するイレギュラーな事象もサポートいただいています。」 大和ハウス工業株...