退職給付会計を理解する上で重要かつ複雑な項目である退職給付債務について説明します。

退職給付債務のイメージを理解し、簡単な算定プロセスを通して理解を深めましょう。

[ 無料 ] 退職給付会計についての詳しい資料はこちら

退職給付債務、勤務費用、利息費用とは?

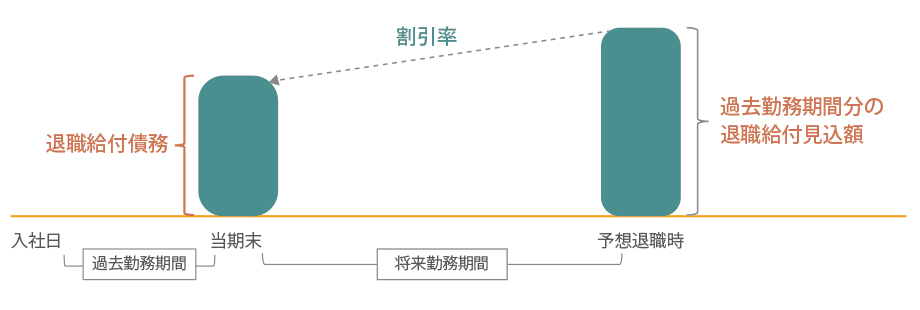

退職給付債務とは、ひとことで「従業員等に対する退職給付の支払義務を現在価値で評価したもの」といえます。

| 退職給付債務 | 従業員等に対する退職給付の支払義務を現在価値で評価したもの | |

| 勤務費用 | 退職給付債務のうち1年分 | |

| 利息費用 | 時の経過により発生する退職給付債務の利息 |

退職給付債務の算定式は?

具体的な算定式はここでは割愛しますが、ざっくりいうと、退職時の退職給付見込額のうち期末までに発生していると認められる額(=過去勤務期間分の退職給付見込額)を退職時から期末現在まで割り引いた現在価値として評価します。

「過去勤務期間分の退職給付見込額の現在価値」として算定

退職給付債務、勤務費用、利息費用の関係は?

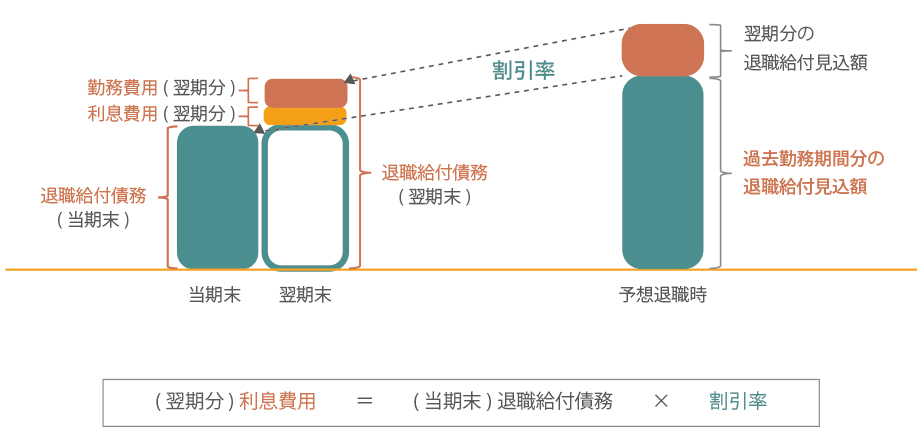

勤務費用は「退職給付債務のうち当期1年分」というイメージです。 また、利息費用は「時の経過により発生する退職給付債務の利息」です。「期首(=前期末)の退職給付債務×割引率」により算定されます。

当期末における退職給付債務は「過去勤務期間における勤務費用および利息費用の累積」といえます。

退職給付債務 = 勤務費用と利息費用の累積

退職給付債務の算定プロセス(期間定額基準および給付算定式基準)

退職給付債務は、退職給付見込額のうち期末までに発生していると認められる額を割り引いて計算しますが、この退職給付見込額のうち期末までに発生したと認められる額は、「期間定額基準」か「給付算定式基準」のいずれかの方法を選択適用して計算します。

期間定額基準

期間定額基準とは、「退職給付見込額について全勤務期間で除した額を各期の発生額とする方法」です。

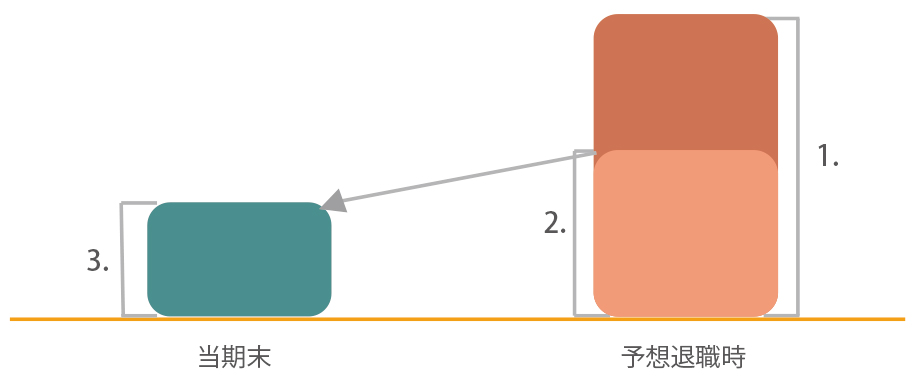

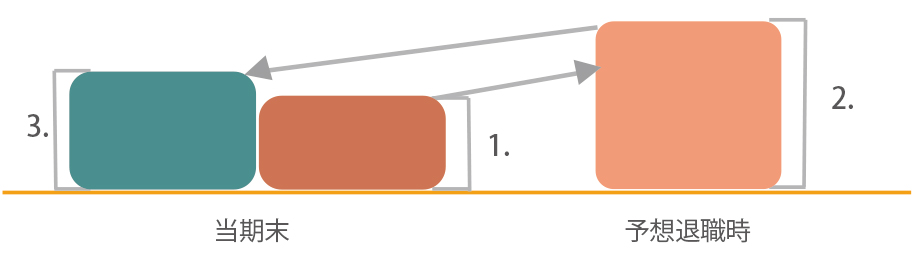

この期間定額基準による退職給付債務の算定プロセスは、下図のように3つのステップで表すことができます。

- 予想退職時期ごとに、退職率、予想昇給率、支払条件等を織り込んで、将来の退職給付額のキャッシュフロー(退職給付見込額)を予測

- 1. の額に勤続年数の比率を乗じ、期末までに発生していると認められる額を計算

- 2. の額に割引率を使って、期末まで割引計算

退職給付債務の算定プロセス(期間定額基準)

給付算定式基準

給付算定式基準とは、「退職給付制度の給付算定式に従って各勤務期間に帰属させた給付に基づき見積った額を、退職給付見込額の各期の発生額とする方法」です。 この給付算定式基準による退職給付債務の算定プロセスは下図のように3つのステップで表すことができます。給付算定式基準は、期間定額基準と異なり、ステップ1において、給付算定式から直接「期末までの期間に帰属させた額」を見積もっていることが大きな特徴といえます。

- 給付算定式に従って、期末までの期間に帰属させた額を見積もる

- 1.の額に退職率、予想昇給率、支払条件等の変動要因を織り込んだキャッシュフローを計算

- 2.の額に割引率を使って、期末まで割引計算

なお、この給付算定式基準による場合、勤務期間の後期における給付算定式に従った給付が、初期よりも著しく高い水準となるときには、当該期間の給付が均等に生じるとみなして補正した給付算定式に従わなければなりません。

退職給付債務の算定プロセス(給付算定式基準)

| 【監修】株式会社IICパートナーズ

アクチュアリー・年金数理人や公認会計士が在籍する退職給付会計のプロフェッショナル集団。 |

退職給付債務計算でお困りなら是非ご相談ください

- 従業員数が300名に近づき、簡便法から原則法への移行を検討することになった。

- IFRS(国際財務報告基準)による計算が必要になった。

併せて、子会社についても原則法による退職給付債務を把握する必要が出てきた。 - 今依頼している委託会社の計算期間が長く、作業負荷が大きい。

- 計算内容が複雑でよくわからない。監査対応がいつも大変。

- 計算ソフトを利用しているが自分ひとりしか使えない。今後の引継ぎを考えるととても不安。

IICパートナーズでは、上記のようなお悩み相談をお客様よりお聞きします。

経験豊富なコンサルタントがいつでも疑問にお応えしサポートしますのでお気軽にご相談ください。

お客様の複雑な業務負担を減らし、正確な退職給付債務を導き出すお手伝いをいたします。

おすすめダウンロード資料はこちら

|

退職給付会計の概要、実務フローとそれぞれのStepで押さえておくべきポイントについて解説しています。 |

IICパートナーズの退職給付債務計算サービスは、単に計算結果を報告するだけでなく、経験豊富なコンサルタントが退職給付会計業務全般を直接サポートするサービスです。

業務上の課題やご担当者さまの悩み解決、業務負荷軽減に役立ちます。

お役立ち情報

【2026年4月21日(火)開催】グループ企業向け「退職給付会計のムダを徹底排除!標準化で実現する業務改善」(参加無料)

セミナー情報詳細 日時: 2026年4月21日(火)15時00分~15時50分まで(視聴開始:14時...

【2026年4月13日(月)開催】退職給付会計業務は効率化できる?! プロが改善ポイントを伝授(参加無料)

セミナー情報詳細 日時: 2026年4月13日(月)15時00分~15時50分まで(視聴開始:14時...

【2026年3月24日(火)】企業年金セミナー「金利上昇局面での確定給付企業年金の運営ポイント」(参加無料)

セミナー情報詳細 日時: 2026年3月24日(火)15時00分~15時50分(視聴開始:14時55...

【2026年3月10日(火)開催】退職給付会計セミナー「連結決算の不安を解消!単体との違いから仕訳まで」(参加無料)

セミナー情報詳細 日時: 2026年3月10日(火)15時00分~16時30分まで(視聴開始:14時...

事例紹介

イレギュラーな事象が発生しても、IICPに相談できる環境があるので安心しています!|大和ハウス工業様

「グループ企業特有の頻繁に発生するイレギュラーな事象もサポートいただいています。」 大和ハウス工業株...

コンサルタントの専門性とコミュニケーション力で、組織再編も制度変更もスムーズに解決できています!|セガサミーHD様

「専門家が窓口として直接対応し、課題を瞬時に解決してくれています。 社内事情も把握していただき、バッ...

弊社の事情を汲んだ担当者のサポートとスピード感で、原則法への移行もスムーズに実現できました!|北海道エアポート様

「簡便法から原則法に移行することで知らない専門用語もたくさん出てきましたが、 IICPの親切なサポー...

難しい退職給付会計業務もマニュアルやツールで引き継ぎが可能になりました!|JA秋田ふるさと様

「何も分からず一人で不安でしたが、IICPが何でも相談に乗ってくれるので、心の拠り所になっています。...