年金資産運用プロセス(PDCA)中編

年金資産運用プロセス(PDCA)中編は、Doフェーズについてお話します。

目次

- 1 :1.運用機関の選任

- 2 :2.運用機関

- 3 :3.運用機関の選任プロセス

- 4 :4.運用ガイドラインの提示

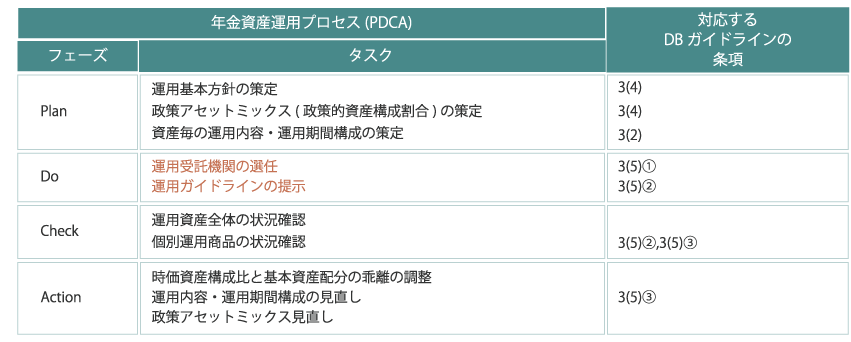

年金資産運用プロセス(PDCA)表

年金資産運用プロセスのDoフェーズの「運用受託機関の選任」および「運用ガイドラインの提示」についてお話します。

1.運用機関の選任

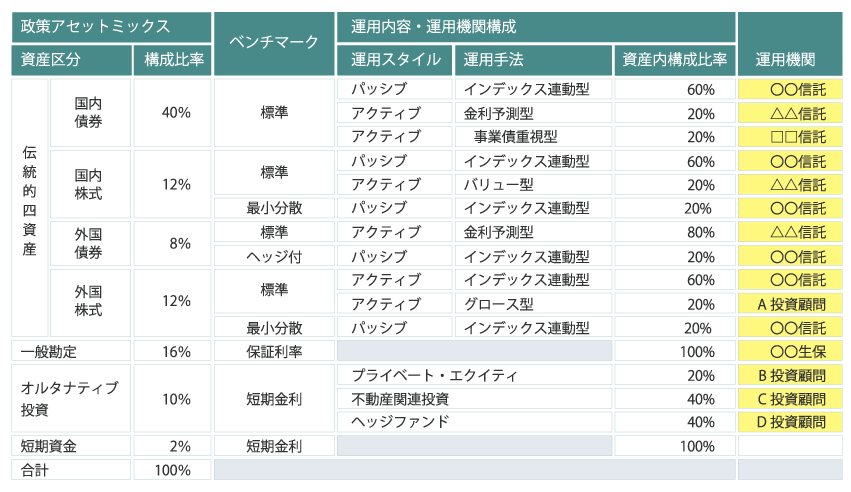

運用機関の選任は、前編でご紹介した「資産毎の運用内容・運用機関構成の策定」で決定された下記ワークシートの内容に対して、実際に運用を委託する機関の選任を行うことです(下記ワークシートの黄色いセルの部分)。

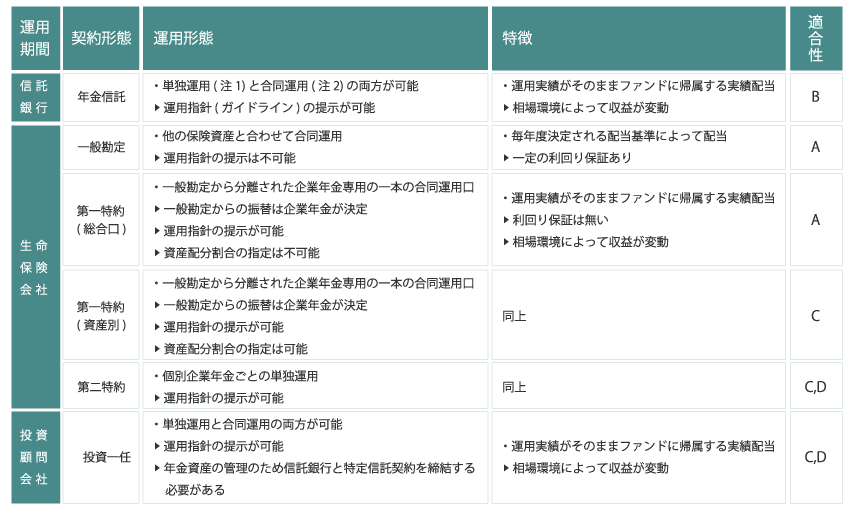

2.運用機関

法令で、年金資産運用を受託できる運用機関は、信託銀行、生命保険会社、投資顧問会社に限定されております。

規約型DBで採用可能な運用機関および資産運用形態は、下記の通りです。

(注1)当該事業主等のみの資産によって、有価証券等の購入・売却が行われる直接投資方法

(注2)複数の事業主等の資産を合同で運用する投資方法

(注3)適合性は下記の通り分類

| 分類 | 内容 |

|---|---|

| A | 年金資産規模、運用体制にかかわらず採用可 |

| B | 一定以上の年金資産規模(5億円以上)必要 |

| C | 一定以上の年金資産規模(個別ファンドで0.5億円~10億円以上)必要 |

| D | 高度な運用体制が必要 |

3.運用機関の選任プロセス

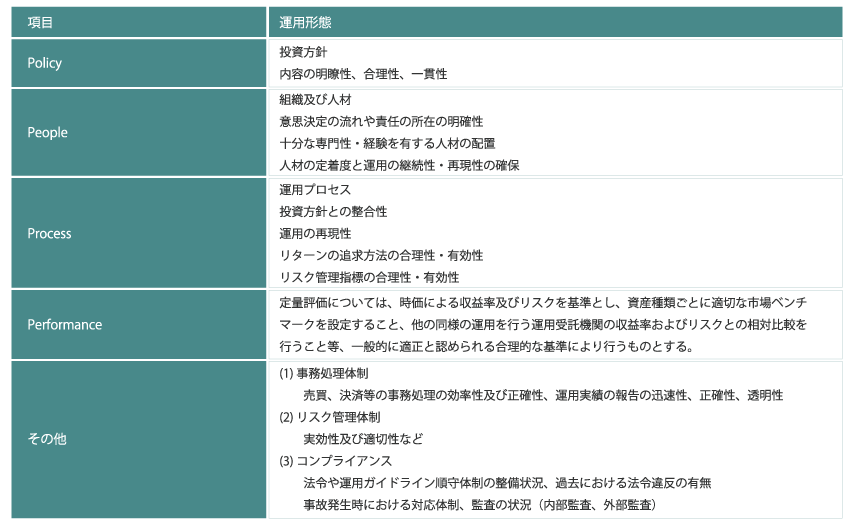

上記の運用機関から運用機関の選任にあたっては、4つのP(Polciy、People、Process、Performance )を評価して選任するのが標準的な作業です。

DBガイドラインに定められた運用機関の選任プロセスでの留意事項を、4つのPに沿って整理すると下記の通りとなります。

ここで留意しなければならないのは、十分な体制を構築していないDBの場合、過去のパフォーマンスのみを評価し、それも十分な検証をせず(シミュレーションを実績と誤認、リスクを評価しない等)に運用機関を選任してしまうことが多々ありますが、それではDB法が求めている受託者責任を全うしていないのみならず、不適切な運用機関を選任してしまうことにつながりかねないということです。

また、こういった選任の際には、チェックシートのようなツールを用いて文書に落とし込み、その決裁過程(稟議、委員会の決議)の事跡(稟議書、委員会の議事録)も残す必要があることにも留意が必要です。

なお、2018年4月から改正されるDBガイドラインにおいては、運用機関選任の概要を、加入者に周知することになることも留意が必要です。

4.運用ガイドラインの提示

運用機関が選任されたなら、各運用機関に運用ガイドラインを提示します。

DBガイドラインに定められた運用ガイドラインに示す事項は下記の通りです。

| (1) 資産構成に関する事項、運用手法(運用スタイル)に関する事項 (2) 運用業務に関する報告の内容及び方法に関する事項 (3) 運用受託機関の評価に関する事項 (4) 運用業務に関し遵守すべき事項 (5) その他運用業務に関し必要な事項 |

運用ガイドラインの提示において留意すべことは、運用の基本方針と合致した内容とすること、その他決定事項を漏れなく示し、運用機関に勝手な裁量を持たせる余地を無くすことです。

実際には、運用ガイドラインの起案は運用機関が行い、それを企業年金が提示する形が一般的ですが、通常、企業年金においては、運用機関が起案した運用ガイドラインの内容をチェックしていないものと思われますが、その際には、上記のように運用機関に勝手な裁量を持たせてしまうことにつながりかねませんので、注意が必要です。

あわせて読みたい記事はこちら